{kind=link}

まぁ、「自分年金」みたいなものかな。

むしろ制度を理解して

うまく活用していくことが大切なんだ。

「iDeCo」ってなに?

「iDeCo」の正式名称は「個人型確定拠出年金」。

その英訳「Individual-type Defined Contribution pension plan」から、2016年9月に一般公募によって愛称に決定されました。

ちなみに、この時の一般公募は賞金(確か10万円)がかかっていて、僕も応募しています。

「自分のコト、将来のコトを考えて、ゆっくりコトコト煮込むように時間をかけて作っていく年金」という意味で「コトコト自分年金」 。

審査員のおメガネにかなうことはなかったようです。

この「個人型確定拠出年金」ですが、実は、企業型確定拠出年金とともに、2001年から導入されています。

すでに15年以上経った昨年、なぜ急に愛称を募集し、広報に力が入ったのでしょうか。

「iDeCo」の加入対象者の広がり

それは、2017年1月から60歳未満の国民ほぼ全体が加入対象になったことにあります。

(もちろん、10数年経ってもメジャーな存在になっていなかったということもあると思いますが。。。)

2016年まで、個人型確定拠出年金制度を利用できたのは、

・自営業者の方(第1号被保険者)

・勤務先で企業年金に加入していない方(第2号被保険者の一部) に限られていました。

それが、2017年からは、

・勤務先で企業年金に加入している方(第2号被保険者)

・公務員や私立学校にお勤めの方(第2号被保険者)

・専業主婦(夫)の方(第3号被保険者) にまで拡大されました。

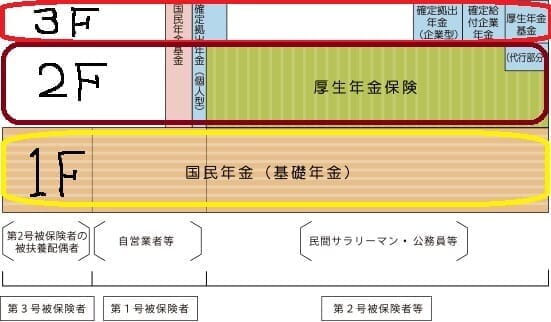

日本の年金制度は「3階建て」

日本の年金制度を3階建ての建物と見た場合、「iDeCo」は多くの方にとって、その「3階部分」に当たります。

{kind=link}

(↑クリックして拡大↑)

1階に当たるのが、すべての国民を対象にした「国民年金(基礎年金)」。

2階に当たるのが、企業やお役所にお勤めの方であれば「厚生年金保険」。

そして、3階に「iDeCo(個人型確定拠出年金)」や「企業型確定拠出年金」など。

一部の方々については、3階部分の年金制度とiDeCoが併用できるため、4階建てと紹介されるケースもあります。

そのような場合には、iDeCoの掛金限度額が低く設定されているので、今回は3階建てで説明しています。

「iDeCo」のメリットって?

「加入できるって言われても、なんのメリットがあるのやら」という意見も多いと思います。

ここで年金の1階部分に当たる「国民年金」、冒頭にも出てきた「個人年金保険」との制度比較を見てみます。

(比較しやすいよう、例外的な要素を割愛していますのでご容赦ください。)

| 国民年金 | 個人年金保険 | iDeCo | |

| 運営管理 | GPIF(年金積立金管理運用独立行政法人) | 民間の保険会社等 | 銀行、証券会社 (国民年金基金連合会から委託) |

| 運用方法 | 自分では選べない | 保険会社等での商品選定によって決定 | 申込先での商品選定によって決定するが、途中で変更可能 |

| 運用等に係る経費負担 | ほとんど意識することなし | 保険会社等の経費 | 国民年金基金連合会や金融機関の管理費など |

| 受取年齢 | 原則65歳以上 | 原則60歳以上 | 原則60歳以上 |

| 中途解約 | できない | できる(元本割れの可能性はあり) | 原則できない (障害や死亡の場合可) |

| 税制メリット | 積立時…社会保険料控除 受取時…公的年金等控除 |

積立時…個人年金保険料控除 受取時…なし(必要経費として算入可) |

積立時…小規模企業共済等掛金控除 受取時…公的年金等控除or退職所得控除 |

この中で特に注目したい「税制メリット」と「運用方法」について、次回見ていきたいと思います。

当ブログに関する質問やお問い合わせはこちらからどうぞ