資産運用・投資においては、思わぬ事態に陥らないよう「想定外」を少なくすることが大切です。

そのため僕は、毎年年末にそれまでの投資額と資産状況を整理し、翌年の運用を決定する「インベストメント・ポリシー」に取り組んでいます。

今回は2019年の「インベストメント・ポリシー」についてご紹介します。

【関連記事】

◇ これまでの資産運用実績等はこちら

2013~2015年

2016年

2017年

2018年

2019年の「インベストメント・ポリシー」

基本的な考え方

僕の資産運用は、「老後資金」の形成・確保が目的です。

このため、短期的な景気動向にかかわらず、「資産クラス」のバランスを重視し、「長期・分散・低コスト」の投資することを目標にしています。

ところが実際には、2015年から資産クラスのバランスを崩してしまいました。

さらに2017年はつみたてNISA開始に伴って、本来必要のなかった通常NISAの保有資産を処分したため、日本株の割合が圧倒的に多くなっています。

その反省を踏まえて、2018年は「つみたてNISA」を中心として、これまでの「NISA」から「iDeCo」及び「つみたてNISA」での運用に切り替えていきました。

まだまだ、理想の資産バランスからはほど遠いのですが、2018年末の株価下落に伴い、資産全体に占める割合が多すぎる日本株が大きく下落。

日本株の時価評価が減少して、資産に占める割合が減少。

結果的に全体のバランスが改善することにつながりました。

(若干自虐的ですが。)

2019 インベストメントポリシー

2019年のインベストメント・ポリシー

「iDeCo」と「つみたてNISA」を中心に、日本株クラスの偏りを修正!

①資産バランスが偏っている(=持ちすぎている)「日本株」は割合を減少させる。特に個別株へは原則投資見合わせ。

②「先進国株式」や「新興国株式」について、「インデックス投信」で毎月一定額を投資(ドルコスト平均法)。資産に占める現金の割合を見ながら、先進国株式のETFを特定口座で購入し、資産のバランスを是正。

③「国内債券」は「変動10年国債」で継続。

④「先進国債券」「新興国債券」は引き続き投資見合わせ。

特に②については、楽天証券を使っている関係上、先進国株式と新興国株式を中心に、それぞれ次のとおり投資口座を使い分けます。

- 先進国株式について、iDeCoでは「たわらノーロード 先進国株式」

- 新興国株式について、NISAで「eMaxis Slim 新興国株式インデックス」

- その他混合型として、NISA及びつみたてNISAで「楽天・バンガード・ファンド(全世界株式)」

「楽天・バンガード・ファンド(全世界株式)」については、昨年公表された実質年間コストが予想以上に高く、驚きと落胆の声が聞かれたところでした。

(当サイトでもこちらの記事で取り上げています。)

一応、楽天投信による「初回の特異な状況」との説明を信じて、引き続き投資していきたいと考えています。

ところで、iDeCoやつみたてNISAのおかげで、「インデックス投信」の信託報酬が低い商品が多くなってきました。

僕自身は、ドルコスト平均法で機械的に積み立てるには、信託報酬が安いETFよりも、「インデックス投信」が扱いやすい気がします。

これまでを振り返ってみても、自分の優柔不断な性格が災いするのが明らかなので、結局リバランスの時くらいに投資を意識するのが、僕には合っていそうです。 😎

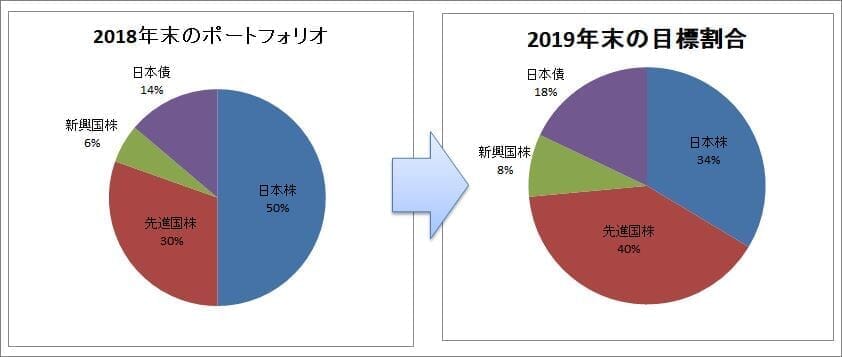

これにより、2018年末のポートフォリオを2019年末には、次の状況までもっていきたいと考えています。

2019年の運用成績見込み

年末の運用成績の見込みを立てるというのも毎年やっています。

資産運用の過程では、景気が好調なときもあれば、その逆もあるからです。

その時の心構えとして「このくらいまでは上下する可能性があるんだ」と予め検討しておきます。

このポートフォリオの運用見込みは次のとおりです。(投資金額を100としたとき)

| 2019年末の 運用期待値 |

| 100.38 (+0.38) |

| 通常増加 (※2) | 通常減少 (※2) |

| 111.84 (+11.84) | 88.80 (▲11.20) |

| 最大増加 (※3) | 最大減少 (※3) |

| 123.36 (+23.36) | 77.27 (▲22.73) |

※2 通常増加(減少)率:各資産で(リターン±リスク)で算出。理論上約68%のカバー率

※3 最大増加(減少)率:各資産で(リターン±リスク×2)で算出。理論上約95%のカバー率

※4 各資産クラス間の相関係数は考慮していない

2019年にかけては、特に新興国株式と日本株式はかなりの下落を前提にしており、投資に当たっては試練の年となることが予想されます。

しかし、逆に言えば、iDeCoやつみたてNISAの本来目的である「老後資産」の形成には、安く仕込める絶好の機会です。

なんとか厳しい局面でも平常心でしっかり積み立てていきたいと思います。

皆さんも資産運用をなさっていれば、ぜひ「インベストメント・ポリシー」を作成することをおススメします。

そして、できればご家族(特に配偶者の方)にも説明をして、年間の投資金額とそのリスクについて共有しておかれるほうが、後々ケンカの種にならないと思います。

なお、このポートフォリオの資産バランス(各資産クラスの割合)は、株式クラスに偏りが大きく、全ての人におススメできるものではありません。

皆さんのリスク許容度をよく考えてから、投資に取り組まれてください。 🙂

当ブログに関する質問やお問い合わせはこちらからどうぞ