2021年もいよいよスタートしました。

今年も当サイトをよろしくお願いいたします。

さて毎年年初に公開しています 今年の「インベストメント・ポリシー」です。

「インベストメント・ポリシー」は、毎年年末に過去の投資と最新の資産状況を整理し、翌年の運用方針を決定するものです。

これによって、資産運用・投資においては、思わぬ事態に陥らないよう「想定外」を少なくすることにつながると考えています。

【関連記事】

◇ これまでの資産運用実績等はこちら

2013~2015年

2016年

2017年

2018年

2019年

2020年

2021年の「インベストメント・ポリシー」

基本的な考え方

僕の資産運用は「老後資金」の形成・確保が目的です。

このため、短期的な景気動向にかかわらず、「資産クラス」のバランスを重視し、「長期・分散・低コスト」で投資することを目標にしています。

ところが実際には、2015年から資産クラスのバランスが著しく悪くなっています。

さらに2017年はつみたてNISA開始に伴って、本来必要のなかった通常NISAの保有資産を処分したため、日本株の割合が圧倒的に多くなっていました。

その後、昨年前半のコロナ拡大による株価下落と年後半の世界的な株高を受けて、株式の評価益が乱高下。

個別日本株の新たな買い増しも拍車をかけ、全体のバランスが悪くなっています。

なお、2018年からの「つみたてNISA」を中心とした「iDeCo」及び「つみたてNISA」での運用も進めています。

日本個別株の比率が課題ではありますが、少しずつ本来目指していたポートフォリオに近づいてきています。

2021インベストメントポリシー

2021年のインベストメント・ポリシー

先進国株式の割合を拡充することで、日本株のバランスを調整!

①「日本株」は購入量を調整して割合を減少させる。特に個別株は原則投資見合わせ。

②「先進国株式」や「新興国株式」について、「インデックス投信」で毎月一定額を投資(ドルコスト平均法)。

資産に占める現金の割合を見ながら、先進国株式(全世界株式含む)のETFを特定口座で購入し、資産のバランスを調整。

③「国内債券」は割合を減らし、金と現金への移行を。

国内債券の投資信託は、手数料負けしてしまうため、株式以外の資産として「金」への投資を進める。

なお、楽天銀行の普通口座の利率は変動国債金利の2倍程度高いので、原則現金保持として、国債の新規購入はストップ。

④「先進国債券」「新興国債券」は引き続き投資見合わせ。

特に②については、楽天証券を使っている関係上、先進国株式と新興国株式を中心に、それぞれ次のとおり投資口座を使い分けます。

- 先進国株式について、NISA及びつみたてNISAで「eMaxis Slim 先進国株式インデックス」、iDeCoで「Oneたわら先進国株楽天DC」

- 新興国株式について、NISA及びつみたてNISAで「eMaxis Slim 新興国株式インデックス」

- 金について、iDeCoで「SSゴールド為替Hあり楽天DC」

商品を選んだ理由ですが、NISAの先進国株式・新興国株式は、eMaxis Slimシリーズの年間コストが安く抑えられているので。

また、iDeCoでは利用できる商品が限られているので、それぞれ先進国株式と金の商品を選んでいます。

僕自身は、ドルコスト平均法で機械的に積み立てるには、信託報酬が安いETFよりも「インデックス投信」が扱いやすい気がします。

これまでを振り返ってみても、自分の優柔不断な性格が災いするのが明らかなので、結局リバランスの時くらいにETFを使っていくのが性格的に合っていそうです。

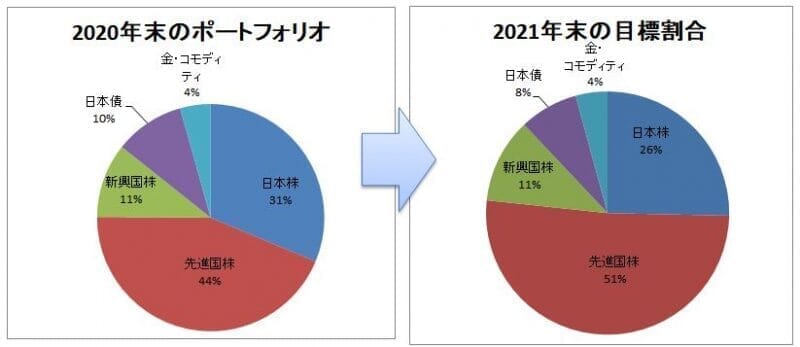

これにより、2020年末のポートフォリオを2021年末には、次の状況までもっていきたいと考えています。

↑クリックで拡大↑

2021年の運用成績見込み

今年の年末時点での運用成績見込みを立てるというのも毎年やっています。

資産運用の過程では、景気が好調なときもあれば、その逆もあるからです。

その時の心構えとして「このくらいまでは上下する可能性があるんだ」と予め検討しておきます。

このポートフォリオの運用見込みは次のとおりです。(投資金額を100としたとき)

| 2021年末の 運用期待値 |

| 102.44 (+2.44%) |

| 通常増加 (※2) | 通常減少 (※2) |

| 119.78 (+19.78%) | 84.98 (▲15.02%) |

| 最大増加 (※3) | 最大減少 (※3) |

| 137.18 (+37.18%) | 67.58 (▲32.42%) |

※2 通常増加(減少)率:各資産で(リターン±リスク)で算出。理論上約68%のカバー率

※3 最大増加(減少)率:各資産で(リターン±リスク×2)で算出。理論上約95%のカバー率

※4 各資産クラス間の相関係数は考慮していない

2021年の運用見込みは、国内債券を金に置き換える関係で、ボラティリティが上昇しています。

このため、大きな景気の落ち込み要因(例:コロナ変異種の拡大やワクチンの重篤な副反応など)が発生すると、少し振れ幅が大きくなる可能性があります。

このため、大幅な株価下落があれば、全世界株式や先進国株式のETFを中心に仕込んでいきたいと思っています。

皆さんも資産運用をなさっていれば、ぜひ「インベストメント・ポリシー」を作成することをおススメします。

そして、できればご家族(特に配偶者の方)にも説明をして、年間の投資金額とそのリスクについて共有しておかれるほうが、後々ケンカの種にならないと思います。

なお、このポートフォリオの資産バランス(各資産クラスの割合)は、株式クラスに偏りが大きく、全ての人におススメできるものではありません。

皆さんのリスク許容度をよく考えてから、投資に取り組まれてください。

当ブログに関する質問やお問い合わせはこちらからどうぞ