前回「【前編】これで丸わかり!金融庁ガイドブックで「つみたてNISA」解説」の続きです。

後編では6~8ページの内容とレビューなどを紹介していきます。

長期投資の効果について学ぼう(P6)

ここでは、「時間の分散」「投資先の分散」に続いて、「投資の長期継続」に触れられています。

投資信託の価格(基準価額)は上がったり下がったりしますが、こうした動きに過度に一喜一憂することなく、積立・分散投資を長期間にわたって続けることも大切です。

つみたてNISAでは、信託期間(投資信託を運用する期間)が長期であることなど、長期投資に適したものになるような基準が設けられています。

法令上は「信託契約期間が無期限又は20年以上であること」とされています。

つみたてNISAの預託期間が最大20年ですから当然なのですが、初年度(2018年)の設定期間が20年の投信だとすると、翌年には19年と毎年減っていくので、現実的には無期限か40年以上の期間設定になるのではと思われます。

また、積立・分散・長期投資の結果として、これも実績と断りながら『元本割れが発生していませんよ~』というグラフが挙げられています。

(もちろん欄外に「将来の投資成果を予測・保証するものではありません」との注釈付きですが。)

(↑クリックして拡大↑)

これも金融庁作成というより、証券会社の商品紹介パンフレットのようです。 😛

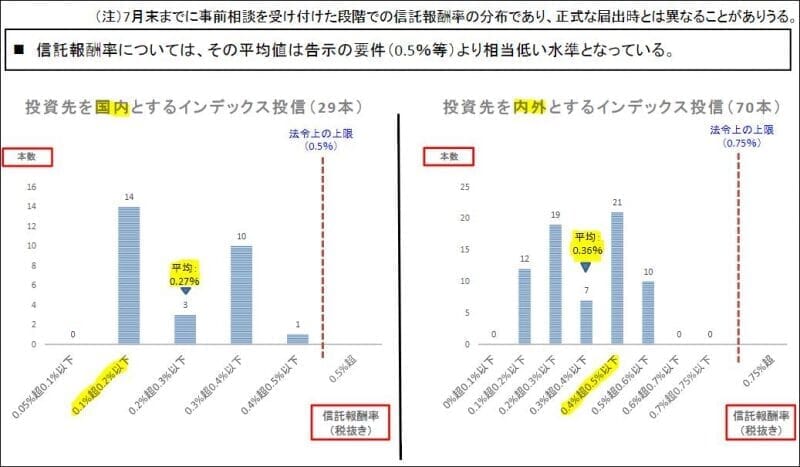

手数料について学ぼう(P7)

次に「手数料」についての内容です。これもなかなか衝撃的です。

投資信託は、運用期間中に「信託報酬」という手数料がかかります。上図のように、この信託報酬は長期の運用成果に大きな影響を与えます。同じような投資信託でも、信託報酬が異なる場合もあるので、商品を選ぶ際は手数料を必ず確認しましょう。

販売会社(証券会社・銀行・保険会社など)の大きな収益源である「手数料」について、一番痛いところ(=一番おいしいところ)をバッサリ!

別の資料によると、7月末までに相談のあった投資信託の報酬率は、国内型で平均0.27%(最頻値0.1~0.2%)、国内外型でも平均0.36%(最頻値0.4~0.5%)となっているようです。

(↑クリックして拡大↑)

※黄色マーカーは筆者にて追加

先に紹介した「売買手数料ゼロ」と「超低率の報酬率」のダブルショックで、つみたてNISAの販売会社はよほど気骨がなければついていけないのではと心配してしまいます。

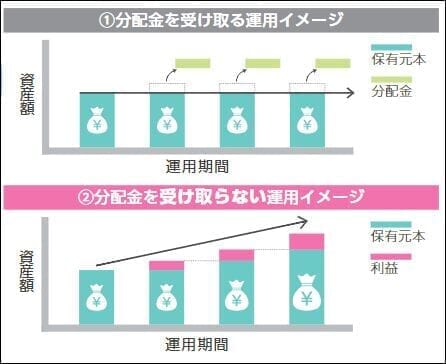

分配金の影響について学ぼう(P8)

最後に「分配金」についてです。ここでは日本のタブーとも言える「毎月分配型」に厳しい内容となっています。

分配金を受け取らずに運用を継続すると、運用で得られた利益が更に運用されることで、利益が増幅していく効果(複利効果)が期待できます。複利効果は投資期間が長いほど大きくなります。

つみたてNISAでは毎月分配型ではない商品が対象です。

運用利益である分配金が元本に組み入れられることで、さらに運用益を生む「複利効果」に言及。

「毎月分配型」を一刀両断しており、 すがすがしいくらいです。🙂

(↑クリックして拡大↑)

なお、純資産額上位10位の国内売筋投信のうち、1~5位までを含む実に8本が「毎月分配型」という現状です。

(ちなみに、アメリカの上位10位までには「毎月分配型」は1つも無し。)

(↑クリックして拡大↑)

※黄色・緑色マーカーは筆者にて追加

「毎月分配型」のパラダイス日本にあって、あえてここに切り込むところに金融庁のチャレンジングな姿勢が見られます。

その他 つみたてNISAのFAQ

ガイドブックには載っていませんが、金融庁の別の資料から「つみたてNISAでよくある質問」がありましたので、ご紹介しておきます。

つみたてNISAでは、「定期的に継続して」(租税特別措置法第37条の14⑤四)買付けを行う必要があり、ここでいう「定期的に継続して」とは、例えば以下のような場合が想定されています。

・毎月の頻度での買付け

・毎営業日や週に1回(特定の曜日)、2ヶ月に1回の頻度での買付け

・年2回のボーナス月のみの頻度での買付け

例えば、毎月買付けを行う場合には、その上限は33,333円となるほか、年に2回のボーナス時のみ買付けを行う場合には、その上限は20万円となります。

なお、年間の非課税投資枠(40万円)を超えて買付けを希望される場合は、課税口座(特定口座、一般口座)で買付けを行っていただくこととなります。

こうなってくると、そもそも「なぜ上限額が12か月で割り切れない40万円なの?」という疑問が湧いてきます。

この点、現在のNISA制度も始めは上限100万円だったのが、麻生財務大臣の一声で、12の倍数である「120万円」に増額された経緯もあるので、今後の増額に期待したいところです。 🙂

◆ 分配金再投資はできるのか。

年間の非課税投資枠(40万円)の範囲内であれば、つみたてNISAで買い付けた公募投信やETFから生じる分配金により再投資が可能です。

なお、年間の非課税投資枠(40万円)を超過する分は、課税口座での買付けとすることも可能となっています。

分配金の再投資については現行NISAと同様ですが、つみたてNISAは投資期間が5年→20年となります。

この場合、先に紹介した分配金の複利効果を考えると、分配金が自動的に元本に組み込まれる(=新たな投資とみなされない)投資信託の方がETFよりも有利になります。

一方、ETFは投資信託よりも信託報酬率が低いため、つみたてNISAでどちらの商品を選ぶか悩みどころになりそうです。

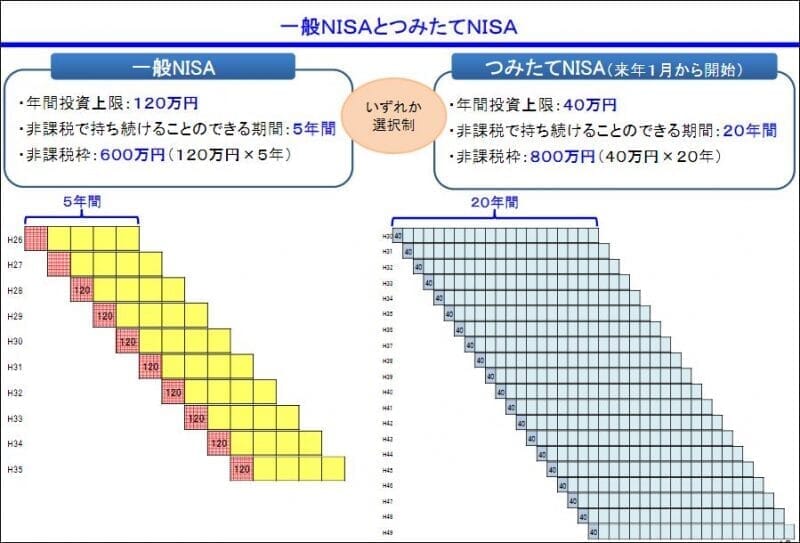

◆「一般NISA」から「つみたてNISA」に変更する場合、既に一般NISAで保有している商品はどうなるのか。

「一般NISA」から「つみたてNISA」に変更する場合であっても、既に「一般NISA」で保有している商品については、最長5年間はそのまま非課税で保有可能で、売却益も非課税です。

「一般NISA」と「つみたてNISA」の選択制は、これから新規で買い付ける商品をどちらのNISAで受け入れるか選択するという趣旨です。

既に保有しているNISA商品が課税扱いになったり、売却しなければならないといったことはありません。

なお、「一般NISA」と「つみたてNISA」は年ごとに変更することも可能です。

前段は『そうなんだろうなぁ』という感じですが、後段の『一般NISAとつみたてNISAは年ごとに変更可能』というのは少し驚きです。

個人的には、「一般NISA」は制度の終期を待たずに「つみたてNISA」に一本化されると思っていたため、『一般NISA→つみたてNISAへの一方通行で元には戻れないんだろうなぁ』と思い込んでいました。

しかしながら現実的に考えると、頻繁に制度を乗り換えると上限額や運用期間、投資商品も変化するため、運用者の年齢や資産によって、どちらか一方を使い続けるというのが多くなるのではないでしょうか。

(↑クリックして拡大↑)

今後も両制度が更新されて並立するなら、僕自身は55歳くらいまで「つみたてNISA」を使って、残りの5年くらいは「一般NISA」に戻すかもしれません。

最後に

以上、金融庁の「つみたてNISA早わかりガイドブック」を中心に、「つみたてNISA」について見てきました。

最後にまとめると、つみたてNISAは、

〇証券会社・銀行をはじめとする販売会社に厳しく、個人投資家には優しい制度

〇商品ラインナップは、投資初心者のハードルを極力下げる官製スクリーニング

〇普及のカギは薄利に耐えられるネット証券への移行と大手証券の本気度

〇ガイドブックに記載がないが、資産のリバランスは定期的に行う必要あり といったところ。

個人的にはiDeCo(個人型確定拠出年金)の拡大と並んで、「長期・分散・低コストを根付かせるキラーコンテンツ」になりうると考えています。

今後、秋口のつみたてNISA口座開設に向けて、色々な商品やサービスが各証券会社から出されると思いますが、引き続き関心をもって見ていきたいと思います。

当ブログに関する質問やお問い合わせはこちらからどうぞ