年金積立金管理運用独立行政法人(GPIF)は、僕たちの年金積立金(厚生年金保険と国民年金)の管理及び運用を行っています。

ですが、その運用について見聞きする機会はあまり多くないと思います。

マスコミが取り上げるときも「株式などの高リスク資産の割合が増えた」とか「2015年度は単年度収益が赤字になった」とかいう感じで、若干批判的な取り上げられ方が多い気がします。

それでは、2016年度の実績とこれまでの累計はどうなっているのでしょうか?

GPIFの2016(平成28)年度運用状況

2017年7月7日に公表された2016(平成28)年度運用状況 がYouTubeにアップされています。

・2016(平成28)年度の収益率は+5.86%

・16年間でみても年平均+2.89%、累計収益額は+53.4兆円

・構成資産の割合は概ね基本ポートフォリオの範囲

・構成資産のうち、短期資金(現金等)は年間を通じて5.5%~8.9%

※ 「GPIF 平成28年度業務概況書」はこちらをクリック

2016年度の収益率は+5.86%

2016年度の収益率+5.86%については、様々な制約のある中でなかなか素晴らしい成績だと思います。

実際自分の運用と比較してみると、2016年度では僕の収益率+3.0%を上回っています。

(もちろんポートフォリオの組み合わせが異なるので、単純比較はできませんが。)

※以前の投稿「実践! 投資で資産運用・資産形成(2016)」も参照ください。

2001年から16年間でみても年平均+2.89%、累計収益額は+53.4兆円ということなので、僕たちの年金の未来はそれなりに明るいのではないでしょうか。

(↑クリックして拡大↑)

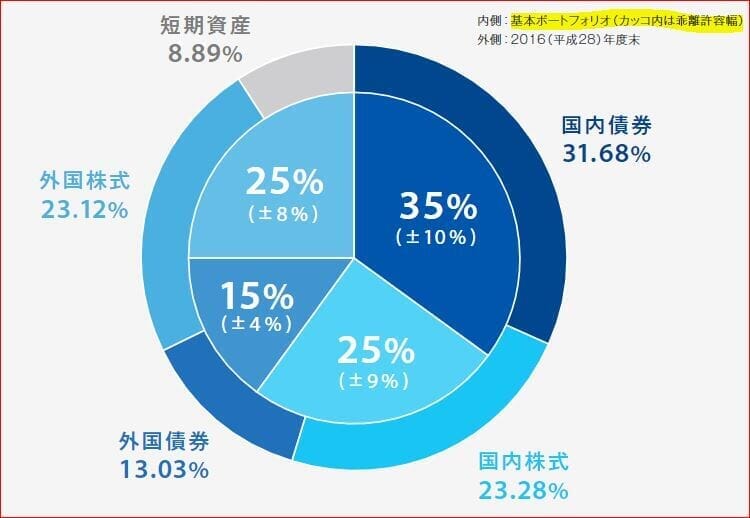

GPIFの基本ポートフォリオ

GPIFの基本ポートフォリオを見てみます。(動画では0:30あたり)

(↑クリックして拡大↑)

基本ポートフォリオの構成資産は、

国内資産:外国資産=60:40

リスク資産(国内外株式):低リスク資産(同債券)=50:50

となっており、バランスの取れた構成といえます。

また、円グラフの内側が基本ポートフォリオでカッコの中はその許容範囲です。

(例えば、国内債券は35%±10%=25~45%に収めることになります。)

4資産のいずれも基本ポートフォリオの許容範囲内に収まっていることから、資産のリバランスは適切に行われているということが見てとれます。

ちなみに、管理手数料を見てみると、概ね0.02~0.03%となっています。

僕たち一般個人が利用可能な国内投資信託とは1ケタ違っており、このあたりのコスト低減効果も良好なリターンにつながっていると考えられます。

(↑クリックして拡大↑)

ちょっと気になる「短期資産」

2016年度末の実際のポートフォリオをみると、基本ポートフォリオには入っていない「短期資産」というのがあります。

少し気になったので、業務概況書で短期資産の推移を確認してみました。

すると、各四半期全てに計上されており、その割合は年間を通じて5.5%~8.9%となっています。

ちなみに最も少ないのは第一四半期、最も高いのが第四四半期です。

記者会見の中で、GPIF側は「短期資金の増加は、年間を通してボラティリティ(変動率)が高く、先の予測が難しい状況が続いていたため、結果として次の投資の余力を増やすため、キャッシュポジションが大きくなった」旨の説明をしています。

果たしてそれで良いのでしょうか?

資産の「ボラティリティの高さ」はリスク管理の問題であって、基本ポートフォリオを組んだ時点でリスクとリターンの関係で整理されているべき話だと思います。

また、「先の予測が難しく」という部分については、先の予測が難しいからこそ、基本ポートフォリオの中でそのリスクをマネジメントしていくのではないのでしょうか。

個人的には、短期資金の発生が4資産のリバランスをするときに一部を現金化するなど一時的なものであれば、特に問題ない気がしますが、GPIFの説明では短期資金で変動リスクを調整しているように聞こえてしまいます。

短期資産は手元に置いていても価値は増えません。

実際、GPIFも短期資産の収益率・収益額をゼロとしています。

(↑クリックして拡大↑)

GPIFにおかれては自分たちが構築したポートフォリオを信じて、可能な限り短期資産の発生を抑える方向で取り組んでほしいと思います。

GPIFの運用は僕たちの年金=老後の生活に直結していきます。

最後は少し辛口な書き方になりましたが、今後に期待を込めてのエールということで是非頑張ってもらいたいと思います。

当ブログに関する質問やお問い合わせはこちらからどうぞ