投稿のサマリー

- 楽天証券にて2017年からiDeCoを開始

- これまで一貫して「外国株式 100%」で積立運用

- 今回これまでの積立分を「国内債券 100%」に変更(スイッチング)、今後の積立配分も同様に

- これに合わせて、拠出区分も「毎月」から「4カ月に一度(年3回)」に変更予定

なぜ、今スイッチング?

iDeCo(イデコ:個人型確定拠出年金制度)は、2001年にスタートしており、2017年1月からは基本的に20歳以上60歳未満の方が加入できるようになりました。

僕自身も2017年から楽天証券でiDeCoを始めており、これまで「たわらノーロード 先進国株式(※)」にコツコツと積立を続けてきました。

※)日本を除く全世界株式を対象とした MSCIコクサイ・インデックス(円換算ベース、配当込み、為替ヘッジなし) に連動する投信

この間、トランプ政権の誕生や米中貿易戦争の拡大、EUからのイギリス離脱問題など、国際情勢を取り巻く事件はいろいろとありましたが、運用実績は何とかプラスを保ったまま推移してきています。

世界経済の曲がり角と円高圧力

しかし、僕自身は世界の景気拡大をけん引してきたアメリカ経済に変調が生じつつあると考えています。

最も懸念しているのが「長短金利の逆イールド」現象であり、これまでも毎月の状況を追いかけてきています。

「アメリカ長短金利差」の内容 金利差グラフは 10年-3か月 と 10年-2年 を掲載 過去記事の要約は 2ページ目に集約 2024年12月 10年‐3カ月の逆イールド解消へ⁉はじめに[…]

これが現在、拡大・固定化してきており、景気の後退局面入りを警戒しなくてはいけません。

景気後退に転じる可能性が高まった場合、「有事の円高」が発生することが懸念されます。

また、FRB(アメリカ連邦準備理事会)による利上げが一服し、利下げが視野に入ってきています。

アメリカの利下げは、利下げ余地のない日本との間で、日米金利差縮小によるドル安円高を誘発することが懸念されます。

このようなことから、

① 世界景気の後退による円高

② 日米金利差縮小による円高

と、2重の円高圧力が強まっていく状況に備えるべきと考えています。

こう考えると、為替効果による外貨建て資産の目減り+株式の下落リスクの高まりに弱い「外国株式」は、ポートフォリオの構成割合を減らしていかざるを得ないと判断しました。

そしてiDeCoの資産配分見直しへ

前置きが長くなりましたが、僕の保有資産のうち、外国株式クラスはつみたてNISAとiDeCoに集中しています。

これは、値上がり期待が大きい資産ほど、税制優遇が手厚いところで運用すべきと考えているからです。

しかしながら、外国株式クラスを減らす場合、NISAでは売却するほかなく、つみたてNISAでこれから20年近く受けられる税制優遇措置をみすみす放棄することになってしまいます。

元々、世界景気の後退や円高の発生などは必ず起きるというわけではありませんので、外国株式クラスの保有割合に手をつけるのなら、保有資産のスイッチング(現有資産の売却と新たな資産の購入)が可能なiDeCoで対応しようと考えたわけです。

なお、金融庁ではつみたてNISAでのスイッチング制度の導入も検討されているとの噂もあります。

例の「老後の2000万円不足問題」で劣勢にたっていますが、つみたてNISAは運用期間が20年にもわたりますので、何とかスイッチングは実現してもらいたいものです。

はじめに元号が変わって、はや1カ月が経ちました。この記念すべき令和のはじめ、令和元年6月3日に金融庁の金融審議会 市場ワーキング・グループが「高齢社会における資産形成・管理」という報告書を公表しました。この中では、高齢化[…]

スイッチング後の商品は?

今回、iDeCoの保有商品をスイッチングしようと考えたのは、「為替効果による外貨建て資産の目減り+株式の下落リスクの高まり」に備えるためでした。

この2つの観点から見てみると、次のような対応が順当に思われます。

→ 円建て資産

②株式の下落リスクへの対応

→ 低リスク資産

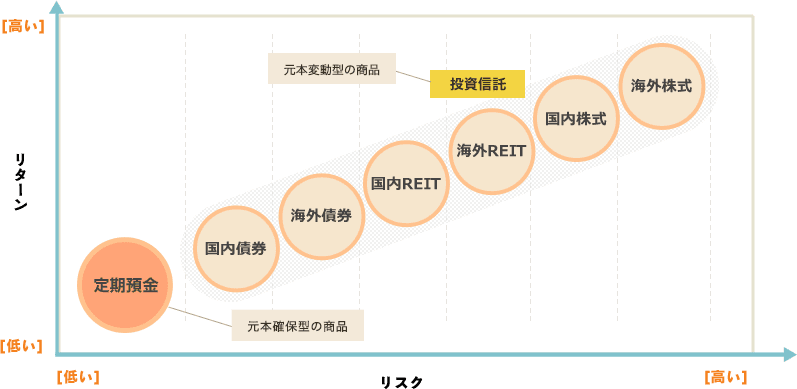

iDeCoで対象となる資産クラスは「国内債券」か元本確保型の「定期預金」になると思います。

『じゃあ、安全性から考えると、元本保証のある「定期預金」じゃないの?』と思われる方もいらっしゃるかもしれません。

確かにそうなのですが、ここで注意が必要です。それは、iDeCoの利用で生じる手数料です。

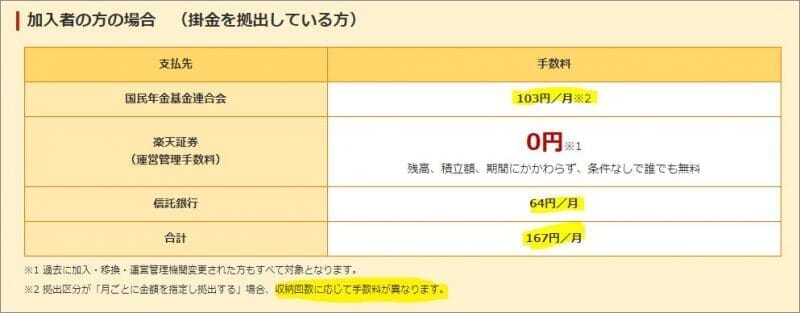

既にiDeCoを始めている場合、3種類の手数料が恒常的に発生します。

楽天証券では「運営管理手数料」がゼロ円ですが、「国民年金基金連合会」と「事務委託先金融機関(信託銀行)」に支払う費用は必要になります。

このうち、国民年金基金連合会に支払う103円の手数料は収納回(積立月)ごとに徴収されます。

このため拠出区分を「月ごとに金額を指定し拠出」することで、年間103円にまで節約できます。(これについては後述)

しかし、最低でも103円+64円×12月 = 871円/年 の負担を考えると、定期預金の金利(2019年6月現在 0.01%)では割に合いません。

そうすると、必然的に1.9%程度のリターンが見込める「国内債券クラス」が対象になります。

ということで、スイッチング後の商品は、「たわらノーロード 国内債券」にしました。

ところで、この記事を書いているときに、ふと「iDeCoで全額を「みずほDC定期預金」にした場合でも、事務委託先金融機関(信託銀行)に支払う64円は毎月必要か?」という疑問が湧きました。

だって、定期預金なら信託銀行を経由する必要はありませんし。

さっそく楽天のカスタマーセンターに問い合わせてみたところ、次のような回答をいただきました。

iDeCoの各種手数料のうち「事務委託先金融機関(信託銀行)」にて発生する手数料は、運用商品の別(投資信託、定期預金)を問わず、iDeCoにて資産を保有されている方に必ず発生する手数料でございます。

上記「事務委託先金融機関(信託銀行)」は、加入者の年金資産の管理をおこなう機関にて発生する手数料のため、いずれの運用商品をご選択いただいた場合も、iDeCoの運用上関与するようになっております。

ということで、現行ではiDeCoで運用・積立を継続する限り、最低でも 871円/年 の負担は免れることができないようです。

→ 次ページでは、スイッチング手続きの留意点