11年前に自宅を新築し、土地・建物の両方で住宅ローンを借りて、現在も返済中です。

当初は30年ほどで返済予定でしたが、繰上償還でほぼ完済のメドがたってきました。

一方、3年前からは老後資金の形成に向けた投資も始めました。

2017.3.11 追記

その後、11年半で住宅ローンを完済しました。

詳しくは「祝! 43歳で住宅ローン1,600万円を完済」を参照

今回は、どうやって住宅ローン返済と資産運用を両立させるか、

そのコツについて僕なりの考え方とやり方をご紹介します。

住宅ローン返済と資産運用を両立させる3つのコツ

結論から書くと、住宅ローン返済と資産運用を両立させるコツは以下のとおりです。

- 返済初期の繰上償還は積極的に行うべし

- 返済にメドがたった場合は投資も並行して行うべし

- 完済までは「国内債券」の投資は見合わせるべし

なぜ、そうなるのかについて、僕なりの考えをご紹介していきます。

住宅ローンってどうなの?

まず、住宅ローンについて。

よほどの資産家や宝くじに当たった人でもなければ、自宅を購入する際には住宅ローンを組むことになりますよね。

住宅ローンで自宅を購入するメリットは十人十色ですが、次のようなことが考えられます。

自分の家や土地、マンションが手に入る。(=住宅資産の形成)

税制優遇措置が講じられている。(=住宅ローン減税や親からの贈与額控除など)

低金利下では長期固定で返済利息が抑えられる。

団体信用保険によって生命保険を見直すことができ、家計全体のスリム化が図られる。

何より達成感がある。

特に現在は、ローンの借入れが低金利で可能なことから

「手持資金は資産運用して、住宅ローンの借入金利を上回る利益を出せばお得だ」という強者もいるようです。

ですが、僕はあまり同意できません。

資産運用は、どんな安全資産であっても、経済情勢によってマイナスが生じうる

「不確実性のある運用」

になります。

一方で、住宅ローンは、経済情勢に関わらず一定期間内に利息をつけて返さなければならない、

いわば「確実に発生する(負の)運用」

といえます。

元利均等払いにおける初期の繰上償還の効果

特に住宅ローンを「元利均等型」で組んだ場合、返済初期はほとんどが利息返済分であり、元金返済分はごくわずかです。

この返済初期に「繰上償還&期間短縮」を行えば、大きな返済利息の削減効果があります。

〇元利均等払については、住宅金融支援機構(フラット35)の説明を参照 →こちら

手元に余剰資金が生じた時に、住宅ローンの繰上償還に充てるべきか、資産運用の投資資金に充てるべきか。

僕自身は、特に返済初期においては「住宅ローンの繰上償還」に充てるべきと考えます。

そうすることで、将来「確実に発生する(負の)運用」の効果を受けることができるからです。

単純化すると、借入金利2%のローンを繰上返済した場合、返済利息の削減効果は複利計算によって2%以上になり、多くの一般的な分散投資の期待収益率を超えることになります。

つまり、繰上償還は「確実に、そこそこの儲け」(=将来の住宅ローン返済金の削減)を出せる、おいしい運用方法となります。

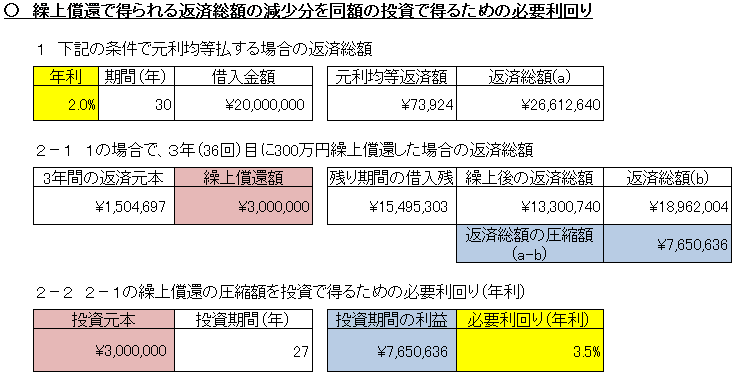

なかなかわかりにくいので実際に計算上で比較してみます。

算出の条件

①年利2%・期間30年、借入金2,000万円の住宅ローンを想定

②①の住宅ローンを3年目に300万円繰上償還した場合の返済圧縮額を算出

③②の圧縮額を27年(ローン残期間)で生み出すための必要利回り(年利)を算出

計算結果は以下のとおりで、毎年3.5%のリターンを生む投資を27年続けていく必要があることになります。

それでも住宅ローン返済と資産運用を両立すべきなの?

住宅ローンを繰上償還するのが、おいしい運用方法であることは間違いありません。

「じゃあ、なんであなたは住宅ローン返済と資産運用を一緒にやっているのか」という指摘もあるかと思います。

ポイントは「繰上償還によって、ほぼ完済のメドがたってきた」時期に資産運用を始めた点にあります。

住宅ローンが返済終期になると、初期とは逆に返済金のほとんどを元金が占めています。

つまり、繰上償還で得られる返済利息の削減効果は、返済初期に比べると限定的になるということです。

一方、NISAやiDeCoなど投資促進の税制措置は、投資できる期間や年齢が限られています。

今後、長期的な運用期間も合わせて考えると、運用益の複利効果も含めて大きな伸びしろがあるのです。

このため手持資金を、残り数年となった住宅ローンの繰上償還に充てるよりも、

これから10~20年単位で運用できる「NISAやiDeCo」に充てる方が「時間による複利効果」を効果的に活用できると考えています。

さらに、住宅ローンの返済金利を上回れば、より効果的な運用先となります。

以上、住宅ローンの返済と資産運用の両立について御紹介しました。

なお、一定の投資をしても手持資金に余裕があれば、やはり住宅ローンの繰上償還は愚直に続けていくつもりです。

例えば、現行NISAの年間限度額120万円→積立NISAで40万円になった場合や投資対象からETFや個別株が外れて売却する場合など、他に有利な運用がなければ住宅ローンの繰上償還を選びたいと考えています。

ローン返済中には除外すべき資産って?

ただし、住宅ローンの完済までは、投資対象から外すべき資産があると考えています。

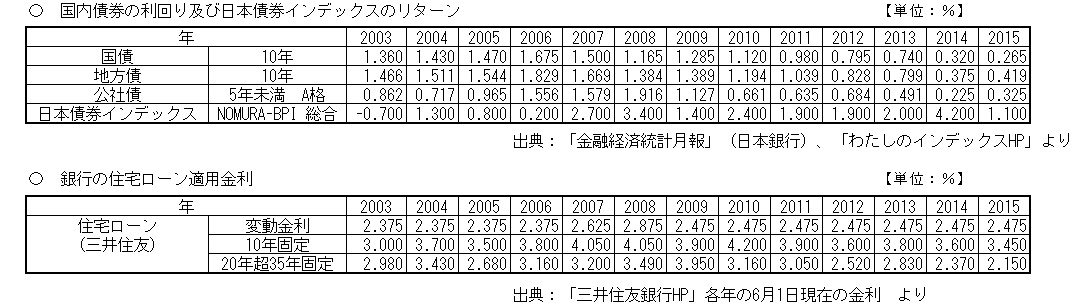

それは「国内債券」です。

「国内債券」は投資できる資産の中で、現金よりは利息を生み、株式や先進国債券よりはリスクが少ない商品です。

主に、日本国債や国内の公社債などで構成され、僕らの年金資金を運用している「年金積立金管理運用独立行政法人(GPIF)」においても中核的な資産となっています。

ところで、住宅ローンの金利はどのように決まるのでしょうか。

民間金融機関が企業に対して融資をする際に、最低限度となる金利(最優遇金利)として「長期プライムレート」があります。

一般的な貸付金利は、これをベースとして「長期プライムレート+住宅ローン借り手のリスクプレミアム」であると考えられます。

そして、その長期プライムレートも同様に、「日本国債の利回り+企業のリスクプレミアム」と考えられます。

以上から、「国内債券」を主に構成する「日本国債」「公社債」「社債」から期待される運用利回りと「住宅ローンの金利」の比較を式で表すと次のとおりとなります。

住宅ローンの返済金利

= 長期プライムレート+住宅ローン借り手のリスクプレミアム

=(日本国債の利回り+企業のリスクプレミアム)+住宅ローン借り手のリスクプレミアム

>日本国債(+公社債+社債) の期待運用利回り

このように考えると『まともな「国内債券」の期待運用利回りは、僕が借りている住宅ローンの返済金利を上回れない』という結論になってしまいます。

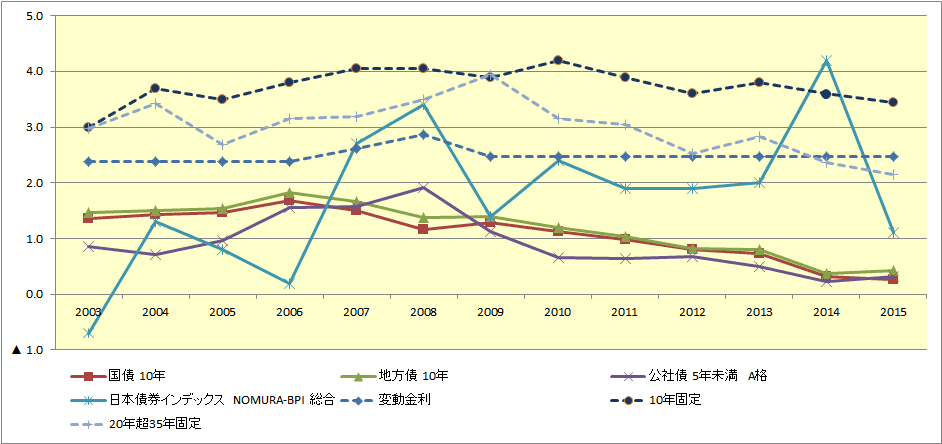

ただし、国内債券の投資リターンは、債券の元本の上昇(=債券の利回り低下)や需給にも影響されるため、リーマンショックのような大きな経済不安が生じた場合には高まる傾向があるようです。

これらをすべてまとめたものが以下の表とグラフになります。

以上のことから、僕は住宅ローンの完済までは「国内債券」に投資しないことにしました。

(大きな相場の崩れには若干の不安はありますが、国内債券の投資分を繰上償還に充てた方がマシということです。)

僕の実際の資産配分(ポートフォリオ)についての投稿は、こちら

なお、国内債券を外したポートフォリオは非常にリスク(=変動率)が高くなります。

自戒を込めてになりますが、くれぐれも投資は自分のリスクの許容範囲の中で行っていくことが大切です。