前回、「長期積立型NISAは老後資産のサードウェーブとなるか?」と題して、税制改正で導入が検討されている「長期積立型NISA」への期待と懸念、そして失望について書きました。

その中で「長期積立型NISA」が資産形成の大きな柱となる期待を込めて「第3の波」と評する一方で、投資機運を削いでしまうダウンスパイラル=失望の「渦潮」となる懸念もあるとして、二律背反的に表現にしました。

→投稿はこちら

今回はもう少し冷静に、かつ、実証的に「長期積立型NISAは本当に失望しかないのか」について考えてみたいと思います。

(ここからは、現行のNISAを「現NISA」、長期積立型NISAを「長期NISA」として表記します。)

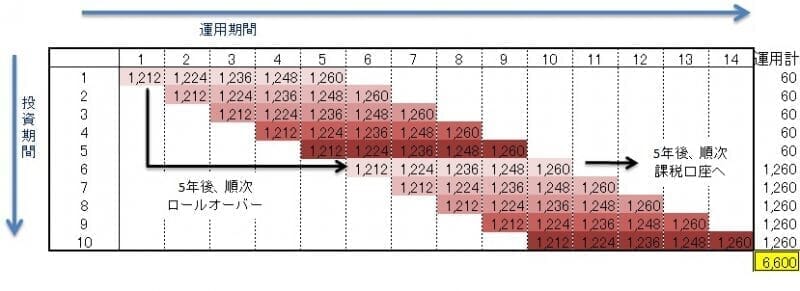

現NISAの運用資産

現NISAについては、新しい投資優遇制度「NISA(ニーサ)」がスタート!(政府広報オンライン)によると

NISAは、毎年100万円(平成28年以降は120万円)を上限とする新規購入分を対象に、その配当や譲渡益を最長5年間、非課税にする制度です。

NISA口座を利用して投資を行える期間は、今のところ平成26年~平成35年までの10年間です。

よって、現NISAを次の前提にたって試算し、投資期間と運用期間の資産を模式化してみます。

【試算の前提】

・1年間の投資限度額1,200千円まで投資。(5年間の投資総額6,000千円)

・運用利回りは年利1%。各運用年の期末残高を記載。(例:初年度は1,200千円の1%運用で1,212千円)

・5年間経過後、1回のみロールオーバー(繰り越し)して限度額(1,200千円)まで繰り越し。

・5年間+5年間=10年間の期間経過後、非課税口座から課税口座(例:NISA口座から特定口座)へ。

・NISA口座以外での運用増加分は考えないものとする。

(↑クリックして拡大↑)

そうすると、現NISAでは、「5年間の投資総額6,000千円 → 15年後に6,600千円(110%)」となります。

自民税調当初・金融庁案 長期NISAの運用資産

次に、自民税調当初(これはどうも金融庁が当初要望していた内容と同様だったようです。)の長期NISAについて試算します。

【試算の前提:現NISA試算との違いのみ】

・1年間の投資限度額600千円まで投資。(10年間の投資総額6,000千円)

・20年間経過後、非課税口座から課税口座へ。

(ロールオーバーは不可と仮定)

(↑クリックして拡大↑)

そうすると、自民税調当初・金融庁の長期NISAでは、「10年間の投資総額6,000千円 → 30年後に7,310千円(122%)」となります。

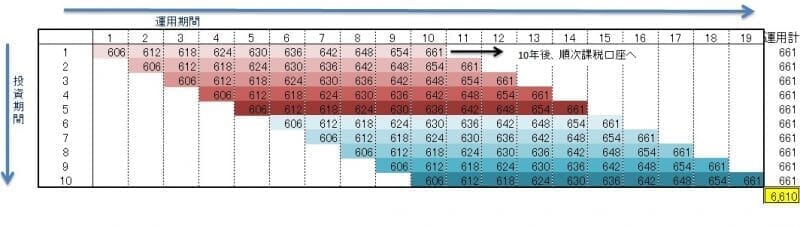

財務省案 長期NISAの運用資産

どんどん行きましょう。

続いて、財務省案のイマイチ長期NISAについて試算します。

【試算の前提:現NISA試算との違いのみ】

・1年間の投資限度額600千円まで投資。(10年間の投資総額6,000千円)

・10年間経過後、非課税口座から課税口座へ。

(ロールオーバーは不可と仮定)

(↑クリックして拡大↑)

この財務省の長期NISAでは、「10年間の投資総額6,000千円 → 20年後に6,610千円(110%)」となります。

3つのNISAの比較

以上、3つのNISAを試算してみました。

投資期間に差があるので、比較のため、運用期間とリターンの見込みから単純利回り(利益総額/投資総額/投資期間)を出してみると、次のとおりです。

15年後に6,600千円 → 単純利回り 年利 0.67%

②自民税調当初・金融庁長期NISA

30年後に7,310千円 → 単純利回り 年利 0.73%

③財務省長期NISA

20年後に6,610千円 → 単純利回り 年利 0.51%

あくまで単位期間あたりの相対的な比較ですが、②>①>③の順に効率が良くなります。

試算を前提に考えると、やはり財務省案はイマイチのレッテルを貼るしかなさそうです。

最後に

財務省案については、詳細は分からないため、最後に「もしかしたら」という期待を込めて、もう一つの試算をしてみます。

財務省の試算に1回ロールオーバーを認めるというオプションをつけた試算です。

・1年間の投資限度額600千円まで投資。(10年間の投資総額6,000千円)

・10年間経過後、1回のみロールオーバー(繰り越し)して限度額(600千円)まで繰り越し。

・10年間+10年間=20年間の期間経過後、非課税口座から課税口座へ。

(↑クリックして拡大↑)

この財務省のロールオーバー付き長期NISAでは、「10年間の投資総額6,000千円 → 30年後に7,220千円(120%)」となります。

ちなみに、3つのNISAの比較と並べてみると、次のとおりです。

15年後に6,600千円 → 単純利回り 年利 0.67%

②自民税調当初・金融庁長期NISA

30年後に7,310千円 → 単純利回り 年利 0.73%

③財務省長期NISA

20年後に6,610千円 → 単純利回り 年利 0.51%

④財務省ロールオーバー付き長期NISA

30年後に7,220千円 → 単純利回り 年利 0.68%

どうでしょうか?

②>④≒①>③の順となり、まあまあの制度になってきました。

これなら財務省が主張する「投資資金が少ない若年層への長期投資」のアプローチとしての意義も出てくるのではないでしょうか?

せめて制度をこねくり回すなら、この程度にはしてもらいたいものです。

(しかし運用の効率から行くと、結局のところ現NISAと同じ程度ですが。)

なお、財務省に悪意があっての投稿ではなく、NISA制度が本当に良いものとして普及してほしいからこその投稿です。

制度を見直すための見直しではなく、本当に老後資金を支えてくれる「NISA制度」となるよう、是非お願いしたいと思います。

【この投稿以降の関連投稿】

- 長期積立型NISAは”さざ波”でした。(12/8)

- 「積立NISA」は40年のビッグウェーブなのか?(12/10)

当ブログに関する質問やお問い合わせはこちらからどうぞ