僕がFP資格を取ろうと思い立ったきっかけの一つは「老後資金の確保」のためでした。

現在、その運用資金は家族分を含む「NISA枠」を中心に運用しています。(これまで確定拠出型個人年金が利用できなかったため。)

本格的に投資を始めた2013年から、毎年年末にそれまでの投資額と資産状況を整理して翌年の運用を決定しています。

自分の中ではかっこよく「インベストメント・ポリシー」と言っています。

ここでは、これまで(2013年末から2015年末)までの状況を整理しておきます。

投資開始後からの全体像(2013~15年)

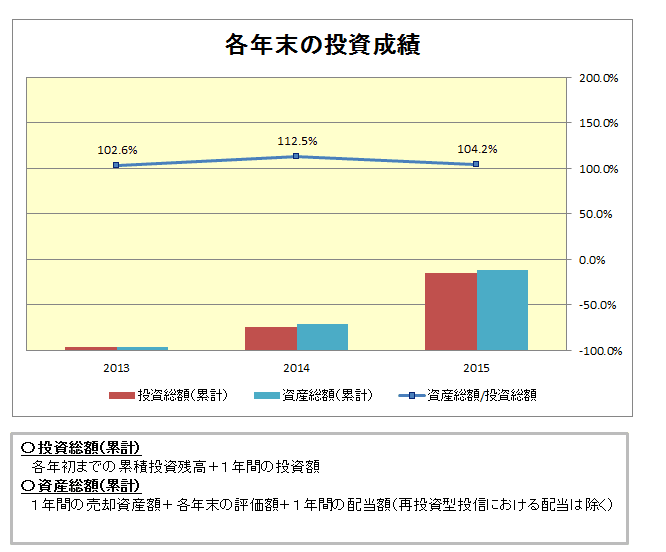

まず、2013~2015年の「各年末の投資成績」についてです。

投資額についてはお恥ずかしいので伏せていますが、投資額の累計に対する資産総額は何とかプラスを維持しています。

(↑クリックして拡大↑)

現在の僕の投資対象の中心は「インデックス型投資信託」と「インデックス型上場投資信託(ETF)」

あと、配当又は株主優待狙いの「個別日本株」が少々。

このため、各年大きな増減になっていません。

以下、2015年までの資産運用を振り返ることで、自分への戒めとともに、これから投資を始めようと考えている方にお役に立てばと思っています。

各年の投資ふりかえり

2013年(第二次安倍政権のアベノミクスと投資スタート)

2013年は、2014年1月から始まるNISA制度の準備&投資の基本勉強の期間と考えていました。

さっそく投資を始めようとしたものの、まず何に投資していいのかわからないという状況でした。

そこで色々なサイトを調べたり本を読んだりする中で、

・長期間(20年くらい)の運用であること

・仕事で日中の取引ができないこと

などを考えると、様々な株や債券で構成され、特定の指数に連動する「インデックス型投信」が良さそうだという結論に至ります。

2013年は次のインデックス型投信を購入。

①外国の株式や債券から構成される「先進国株式」や「新興国株式」、「先進国債券」や「新興国債券」

②国内外の株式や債券を一定割合で組み込み、為替変動の影響を抑える「バランス・為替ヘッジ型」

なお、2013年は日本株・債券にはあまり投資していません。

2013年は前年に政権復帰した安倍首相によるアベノミクス相場が既に始まってました。

このため、ドル円や日本株が乱高下しているといった状況で、日本株・債券に手を出すのが怖いというのが率直な実感でした。

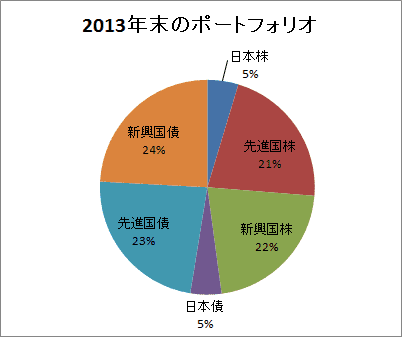

で、2013年の投資成績ですが102.6%(年末のポートフォリオは以下のとおり)

実質の投資期間は、2013年秋からの3か月くらいでしたから、なかなかの上昇相場だったと思います。

(↑クリックして拡大↑)

2014年(世界経済の堅調な拡大と投資スタート)

2014年は、いよいよNISA制度が始まりました。

2013年に投資した投資信託はNISA口座に移せなかったため、一旦全て売却しています。

2013年の投資を踏まえてNISA枠での長期運用について、色々と調べてみました。

・投資信託のランニングコストである「信託報酬」は長期運用のネックであること

・日本株についてはポートフォリオバランスから投資対象とすべきこと

などがわかり、指数に連動する「インデックス型投信」に加えて、信託報酬が低い「インデックス型ETF」を併用することとしました。

2014年の購入方針は次のとおりとしました。

①「先進国株式」や「新興国株式」、「日本株式(TOPIX)」については、「インデックス型ETF」を指値で購入

②値動きが小さい「先進国債券」や「新興国債券」は、「インデックス型投信」を毎月一定額を購入(ドルコスト平均法)

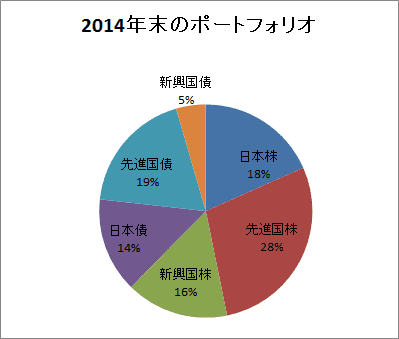

で、2014年の投資成績ですが112.5%(年末のポートフォリオは以下のとおり)

2013年から引き続き株価が上昇し、円安に振れたこともあって、資産額の上昇を後押ししたようです。

(↑クリックして拡大↑)

2015年(長期投資の難しさと自戒の年)

2015年は、引き続きNISA枠での長期運用に取り組みます。

①「先進国株式」や「新興国株式」、「日本株式(TOPIX)」は「インデックス型ETF」を指値で購入

②値動きが小さい「先進国債券」は「インデックス型投信」を毎月一定額を購入(ドルコスト平均法)

③「国内債券」と「新興国債券」は次の理由により処分

・「国内債券」は、投資相当額を住宅ローン残高の繰上返済に充てるため

(ローンの借入金利を上回る利益が理論上出ないと判断。検証はこちら)

・「新興国債券」は、為替や流動性の影響から値動きが大きく、債券に求める安定性に欠けるため

ところが、ここで好調な日本株とその株主優待制度に心ひかれるようになります。

調べはじめると魅力的な株があり、当初の株主優待制度だけではなく、上昇期待の個別株も欲しくなってしまいます。

(これが大きな方向違いを生む原因になります。)

ちょうど国内債券と新興国債券を処分しようと考えていたところでもあり、利益が乗っていたバランス型投信を解約し、個別株を購入してしまいました。

個別株を買い始めるとインデックス型よりはるかに値動きが大きく、

上がった株は「もっと上がるだろう」と保有を続け、

下がった株は「損を穴埋めしなきゃ」と買い増してしまう悪循環にはまります。

途中で、「ん? これはやばいかも?」と思い、2015年9月時点で資産を整理してみました。

すると日本株の割合が当初予定の3倍以上に高まっており、「こりゃいかん」となります。

ところがこの頃から、中国の景気減速とアメリカFRBの金利引上げ、原油の10年ぶりの安値が立て続けに起こり、

株に逆風が吹いて、個別株の売却機会を逃してしまいます。

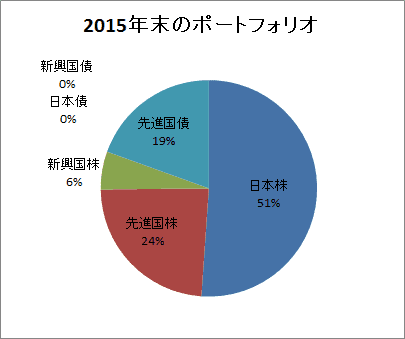

その結果、2015年の投資成績ですが、前年の貯金を食いつぶして、104.2%

さらに、年末のポートフォリオは日本株が全体の51%を占め、バランスを欠いたものとなってしまいました。

(↑クリックして拡大↑)

2015年は当初考えたポートフォリオを維持すること=「初志貫徹」の難しさと大切さを実感した年となりました。

〇2016年の資産運用・資産形成はこちら

当ブログに関する質問やお問い合わせはこちらからどうぞ