2018年(平成30年)7月に 「民法及び家事事件手続法の一部を改正する法律」と「法務局における遺言書の保管等に関する法律」が成立しました。

その改正内容と影響などについて考察していくシリーズになります。

第3回は「配偶者居住権の新設」です。

改正のポイント

はじめに改正のポイントをまとめました。

【改正のポイント】

- 配偶者の居住権保護のための方策は、大きく2つに分かれる。

- 1つ目は遺産分割が終了するまでの間といった比較的短期間に限りこれを保護する方策(配偶者短期居住権)

- 2つ目は配偶者がある程度長期間その居住建物を使用することができるようにするための方策(配偶者居住権)

- 「配偶者居住権」は、配偶者が相続開始時に被相続人所有の建物に居住していた場合に、配偶者は遺産分割において取得することができる。

これにより、終身又は一定期間、その建物に無償で居住することができる。 - 被相続人が遺贈等によって配偶者に配偶者居住権を取得させることもできる。

改正によって何が変わるの?

これまでの相続との比較

今回の改正によって何が変わるのかを見ていきます。

まず「相続」の基本ルールについて確認。

相続は民法で規定され、「被相続人が死亡すると、その人の財産は相続人に承継」されることとされています。

承継される財産には、預貯金や不動産などの積極財産だけでなく、銀行に対するローンなどの債務(消極財産)も含まれます。

なお、債務の額が大きい場合などには、相続が開始されたことを知った時から3か月以内に、家庭裁判所に申述することにより相続放棄をすることができます。

さらに相続分は法律で次のように規定されています。

民法第900条

同順位の相続人が数人あるときは、その相続分は、次の各号の定めるところによる。

1 子及び配偶者が相続人であるときは、子の相続分及び配偶者の相続分は、各二分の一とする。

2 配偶者及び直系尊属が相続人であるときは、配偶者の相続分は、三分の二とし、直系尊属の相続分は、三分の一とする。

3 配偶者及び兄弟姉妹が相続人であるときは、配偶者の相続分は、四分の三とし、兄弟姉妹の相続分は、四分の一とする。

4 子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の二分の一とする。

この規定により、配偶者が居住用不動産(例:自宅)を相続した場合、他の相続財産(例:現金や預貯金など)を十分に受けられないことが想定されます。

このため、今回の改正で新設される「配偶者短期居住権」と「配偶者居住権」によって、相続直後及びその後の遺産分割において、配偶者居住権を取得することができ、生涯又は一定期間、自宅等に無償で居住することができるようになります。

「配偶者短期居住権」と「配偶者居住権」

「配偶者短期居住権」

配偶者が相続開始の時に遺産に属する建物に居住していた場合には、遺産分割が終了するまでの間、無償でその居住建物を使用できるようにする。

「配偶者居住権」

配偶者の居住建物を対象として、終身又は一定期間、配偶者にその使用を認める法定の権利を創設し、遺産分割等における選択肢の一つとして、配偶者に配偶者居住権を取得させることができるようにする。

改正内容の検証

では、具体的にどのように優遇措置が設けられるのかを、民法の該当条項を確認しながら見ていきます。

今回の配偶者居住権関係は、民法に新たに条文が追加され、新1028条~1036条で「配偶者居住権」、新1037条~1041条で「配偶者短期居住権」がそれぞれ規定されます。

「配偶者短期居住権」については、遺産分割協議期間などのケースで適用されるものと思われますので、本稿では「配偶者居住権」を中心に見ていきます。

「配偶者居住権」を定める条文は次のとおりです。

改正後 民法第1028条

1 被相続人の配偶者(以下この章において単に「配偶者」という。)は、被相続人の財産に属した建物に相続開始の時に居住していた場合において、次の各号のいずれかに該当するときは、その居住していた建物(以下この節において「居住建物」という。)の全部について無償で使用及び収益をする権利(以下この章において「配偶者居住権」という。)を取得する。ただし、被相続人が相続開始の時に居住建物を配偶者以外の者と共有していた場合にあっては、この限りでない。

一 遺産の分割によって配偶者居住権を取得するものとされたとき。

二 配偶者居住権が遺贈の目的とされたとき。2 居住建物が配偶者の財産に属することとなった場合であっても、他の者がその共有持分を有するときは、配偶者居住権は、消滅しない。

3 第九百三条第四項の規定は、配偶者居住権の遺贈について準用する。

e-Gov法令検索より

民法第1028条の第1項によって、次の条件を満たせば「配偶者居住権」が受けられることがわかります。

◎被相続人の配偶者が、被相続人の財産である建物に相続開始の時に居住していること

◎ただし、被相続人が相続開始の時に建物を配偶者以外の者と共有していないこと

さらに、ポイントとして第2項の存在が挙げられます。

◎他の者がその共有持分を有する場合でも、配偶者居住権は消滅しないこと

これにより「配偶者居住権」が手厚く保護されることになります。

実際に適用された場合の違い

では、改正前と改正後について、配偶者の権利保護がどのように違ってくるかを見ていきます。

ケースとしては、法務省のパンフレットの事例を基にしています。

被相続人:Aさん

相続人:Aさんの配偶者(妻)と実子1名(長男)

法定相続分は、Aさんの妻が1/2、実子が1/2

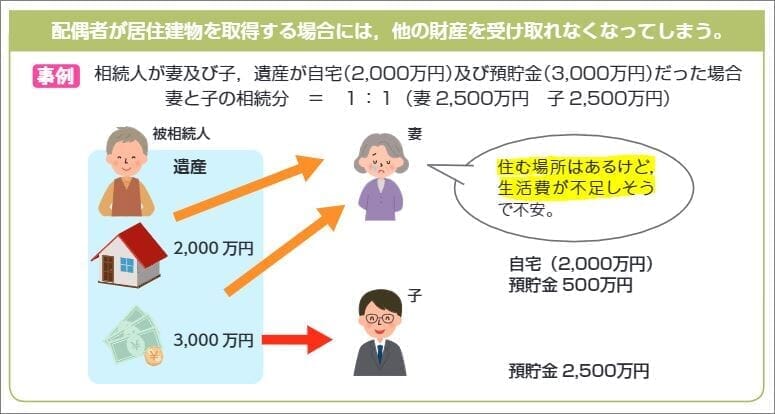

遺 産:自宅 2,000万円(評価額)

預貯金 3,000万円

配偶者の居住権と相続財産(改正前)

相続財産=2,000万円+3,000万円=5,000万円

Aさんの妻が法定相続分で相続すると、

法定相続分=5,000万円×1/2=2,500万円

この時、Aさんの妻がそのまま自宅に住み続けるために自宅を相続した場合、得られる預貯金は、

預貯金=2,500万円-2,000万円=500万円

このように、手元には自宅と500万円の預貯金が残りますが、自宅の処分可能性を考えると将来の不安が残ります。

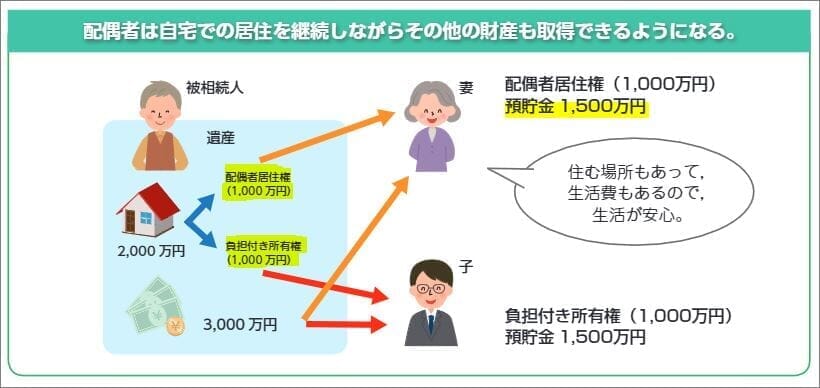

配偶者の居住権と相続財産(改正後)

一方、改正後は、自宅に住み続ける権利が「配偶者居住権」として、所有権とは別に保護されます。

自宅に住み続けるために、自宅の所有権をすべて相続する必要がなくなるため、預貯金についても法定相続分で相続することが可能に。

預貯金=3,000万円×1/2=1,500万円

改正前に比べると、最終的な預貯金相続額が1,000万円増えることになります。

おまけ FP試験での想定問題

今回の「配偶者居住権の新設」の施行日は2020年4月1日施行となっています。

このため、ファイナンシャル・プランニング技能検定の法令基準日から考えると、2020年9月試験から出題される可能性が高いと思われます。

なお、きんざいの1級実技試験については、原則として試験日現在施行の法令等に基づくことになっていますのでご注意ください。

正誤(〇×)問題で出題される場合のパターンを考えてみました。

(あくまで僕の予想です。回答についても責任を負うものではありません。)

【難易度 ★★】

① 「配偶者居住権」が認められるためには、被相続人の所有する建物であればよく、その配偶者が相続開始の時に当該建物に居住している必要はない。

② 「配偶者居住権」は、対象となる建物が相続開始後に、配偶者以外の相続人との共有となった場合には消滅する。

回答はこちら。

① × 相続開始の時に居住していることが必要

② × 他の者が共有持分を有する場合も配偶者居住権は消滅しない。

最後の予想問題はあくまで参考までです。

外れても悪しからずご容赦くださいね。

当ブログに関する質問やお問い合わせはこちらからどうぞ