現在、僕が使っている証券口座は楽天証券のみです。

また、楽天のダイヤモンド会員、楽天モバイルユーザーでもあるなど、楽天経済圏にどっぷりとつかってしまっています。 🙂

そんな僕にまた嬉しいお知らせが。

以前は、楽天証券での投信購入は、通常購入の場合しかポイントが使えませんでした。

それが、なんと積立購入にもポイントが使用できるようになりました!

9月30日から手続き可能になりましたので、今回は、利用のメリット・デメリットについて考えるとともに、実際の手続きの流れをご紹介していきます。

投信積立にポイント使用って?

まず、ポイントの使用について

投信積立の購入(買付)代金の一部または全てにポイント(楽天ポイント及び楽天証券ポイント)の利用が可能。

積立注文の際に利用ポイント数を設定していただくと、積立指定日にポイントが自動で充当されます。

(ポイント残高が不足している場合は、現金と併用して投資信託を購入(買付)。)楽天証券HPより

ということです。

さらにポイントが使える投信積立には「特定口座、一般口座、NISA口座、つみたてNISA口座」が含まれます!

NISAやつみたてNISAは、色々な購入メリットを設定される際に除外されることが多いのですが、これは含まれていて大変ありがたい。 🙂

利用のメリット

まずポイント購入を利用するメリットについて整理します。

【ここが良い!】

① 楽天ポイントを有効に消費

② 一度設定すれば、以後、自動的にポイントを利用して積立注文

③ ポイント不足でも、自動的に現金と併用して投資信託を購入可

④ 500円/月以上のポイント投資と楽天スーパーポイントコースの設定で楽天市場の商品購入ポイントが+1倍

楽天ポイントを有効に消費

楽天ポイントはあまり知られていませんが、期間限定ポイントだけでなく通常ポイントにも有効期限があります。

通常ポイントの有効期間は1年間です。

ただしポイントを獲得するたび延長されますので、よく楽天を利用される方はあまり意識しないかもしれません。

いずれにしても、今回の投信積立のように楽天のポイントの使い道が増えることは、ポイントの有効活用面から好ましいと思います。

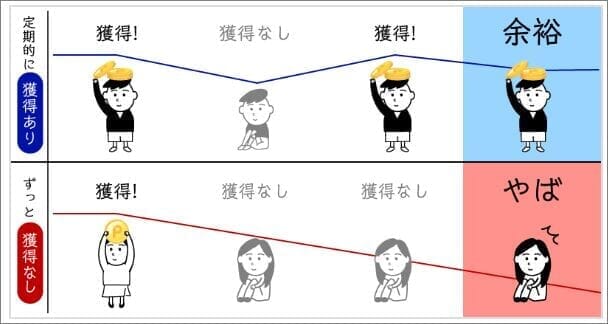

一度設定すれば自動的にポイントを利用して積立注文

投信を積立で購入する場合、定期的な購入日と金額を設定したら、たいてい頭の中から消え去ります。

(少なくとも僕はそうです。)

一方、ポイントは楽天のサービスを利用していると、なんやかんやで貯まっていきます。

一度設定してしまえば自動的にポイント利用で積み立てていけるのは、いつの間にかポイント利用が適用されなくなっているリスクがないので助かります。

ポイント不足でも自動的に現金と併用して投信を購入可

例えば、毎月 1,000円を積み立てる場合で、ポイントを「全てつかう」としていた場合、ポイントの残高によって以下のとおりとなります。

①ポイントが1,200ポイントあれば、

現金 0円+ポイント 1,000ポイント = 投信 1,000円分

②ポイントが 200ポイントあれば、

現金 800円+ポイント 200ポイント = 投信 1,000円分

③ポイントがなければ、

現金 1,000円+ポイント 0ポイント = 投信 1,000円分

楽天証券のHPでは、毎月3,000円の積立設定で、ポイント利用上限を毎月500Pにしていた場合が紹介されています。

このように不足分が自動的に現金で引き当てられるので、「ポイント残高が少なくて積立できなかった 😥 」という心配がなくなります。

(もちろん銀行や証券口座に現金残高がないとだめですが。)

楽天市場の商品購入ポイントが+1倍

これは今回ご紹介の制度と楽天のSPU制度とのコンビネーション技になります。

楽天のSPU制度とは?

SPUは、Super Point Up program(スーパーポイントアッププログラム)の略で、楽天の各サービスを使うことで、ポイント倍率があがるお得なプログラムです。

各サービスの条件を達成すると、その月の楽天市場でのお買い物がポイントアップ対象になります。楽天HPより

テレビCMなんかでもやっていますが、「ポイント最大15倍」とかいうアレのことです。

このSPUの一つに「500円/月以上のポイント投資と楽天スーパーポイントコースの設定」で、投資月の楽天市場での買い物ポイントが+1倍というのがあります。

さらに、500円/月以上のポイント投資は、投信の購入に1ポイントでも使えばクリアとなっています。

例えば、現金 499円+ポイント 1ポイントでの500円の投信購入でOKということです。 😯

その他、いくつか条件がありますので、詳細については楽天HPをご確認ください。

ただし、これでもらえるポイントは「期間限定ポイント」になるため、再び投信購入には使えない点には要注意です。

利用のデメリット

ここまで積立購入のポイント利用のメリットをみてきました。

しかし、いくつかデメリット(注意したい点)がありますので、あわせてご紹介しておきます。

【ここが問題!】

① 「期間限定ポイント」や「他ポイントからの交換ポイント」は使用不可

② ジュニアNISA口座は対象外

③ 対象引落方法は「証券口座(楽天銀行マネーブリッジ含む)」と「楽天カードクレジット決済」に限定

期間限定ポイントなどは使用不可

投信購入に利用できるポイントは「楽天ポイント」及び「楽天証券ポイント」に限られています。

このため「期間限定ポイント」や「他ポイントからの交換ポイント」は使用不可とのことです。

ジュニアNISA口座は対象外

利用できる投信積立には「特定口座、一般口座、NISA口座、つみたてNISA口座」があると書きましたが、「ジュニアNISA口座」だけは対象外になっています。

「ジュニアNISA」制度自体が、原則未成年者(0歳~19歳)を対象としているためなのでしょうか?

対象引落方法が限定

対象引落方法は「証券口座(楽天銀行マネーブリッジ含む)」と「楽天カードクレジット決済」に限定されています。

なお、「楽天カードクレジット決済」による積立設定は、2018年10月27日から実装される予定なので10月1日現在は未対応です。

このため現時点では、実質的に「証券口座(楽天銀行マネーブリッジ含む)」からの引落に限られます。

特に、楽天銀行からの直接引落、楽天カードの引落口座、その他金融機関からの引落などは対象外となるので注意が必要です。

なお、楽現銀行からの直接引落ではなく「楽天銀行マネーブリッジ」による引落は対象となります。

どうもこの制度を通じて、楽天証券+楽天銀行+マネーブリッジを進めようという姿勢も見え隠れします。

ポイントで投信積立すべき人は?

ここまで見てきたメリット・デメリットを踏まえて、ポイントで投信積立すべき人はどんな人になるでしょうか。

結論から言うと、「楽天経済圏にどっぷり浸かっている人」ほど有効に使える制度になりそうです。

まず、メリット④にあげた「500円/月以上のポイント投資と楽天スーパーポイントコースの設定で楽天市場の商品購入ポイントが+1倍」があるので、楽天市場で月1回程度買い物する人はポイント付与が1%上乗せされます。

さらに、これでもらえる「期間限定ポイント」の使い道です。

期間を過ぎると自動的に失効するため通常ポイントよりも早く使いたいところです。

もちろん楽天市場での買い物にも使えますが、買い物をしない月もありますよね。

この点、楽天モバイルを利用していれば、支払いに期間限定ポイントが充当できます。

また、デメリット①にあげた期間限定ポイントの再投資不可もクリアできます。

さらにデメリット③にあげた引落方法の限定についても、「楽天証券+楽天銀行+マネーブリッジ」あるいは2018年10月27日から実装される「楽天カードクレジット決済」によってクリアできます。

冒頭に書いたように、僕自身が楽天のダイヤモンド会員、楽天モバイルユーザーになっており、便利さやお得さを求めようとすると『楽天経済圏』に徐々に取り込まれてしまっています。おそるべしです。 😉

実際の設定は次ページにて

- 1

- 2