2017年9月に鳴り物入りで登場した「楽天・バンガード・ファンド(全世界株式)」(以下「RV全世界株」)。

つみたてNISAにも使える投資信託であったことから、当サイトでも「つみたてNISAの大本命? 楽天・バンガード・ファンド発進!」として記事に取り上げたところです。

実際、僕自身の2018年のつみたてNISAもRV全世界株一本で積み立ててきています。

このたび、2018年7月17日までの第1期 運用報告書が出されたことから、早速確認しました。

(→実際の運用報告書PDFはこちら)

ところが、期待された肝心の低コストの部分で「?」が点灯。 😯

今回は、運用報告書から見えてくる内容とそれを踏まえた僕の対応についてまとめてみました。

そもそもVTって?

VTの正式名称は「バンガード・トータル・ワールド・ストックETF」。

経費率 なんと0.1%と低コストで全世界の株式に幅広く投資できるETFとして、インデックス投資家に人気です。

ただ、VTは国内には上場していないため、NY市場で購入する必要があり、ドルへの為替交換などハードルが高いものでした。

そのため、国内向けに投資信託として組成されたのがRV全世界株です。

さらに、RV全世界株を含む『楽天・バンガード・ファンド』について、バンガード社がプレスリリースを行い、この提携に力を入れているのも大きな期待を集めた背景にあります。

参考までに、設立時点でのファンドの概要については以下のとおりでした。(2017.10.1現在)

| 楽天・全世界株式インデックス・ファンド (RV全世界株) | |

| 設定日・償還日 | 2017.9.29・無期限 |

| 投資ETF | バンガード・トータル・ワールド・ストックETF(VT) |

| 【手数料】 | なし |

| 【管理費用】 | 0.2396% (信託報酬0.1296% + VT経費率0.11%) |

| 【信託財産留保額】 | なし |

| 決算日 | 年1回:7月15日 |

| 販売会社 | 楽天証券 マネックス証券 SBI証券(10/20~) |

| 参考 楽天投信投資顧問HP | https://www.rakuten-toushin.co.jp/fund/nav/rivge/ |

運用報告書の概要

最初に、第1期運用報告書の概要から見えてくる問題点について。

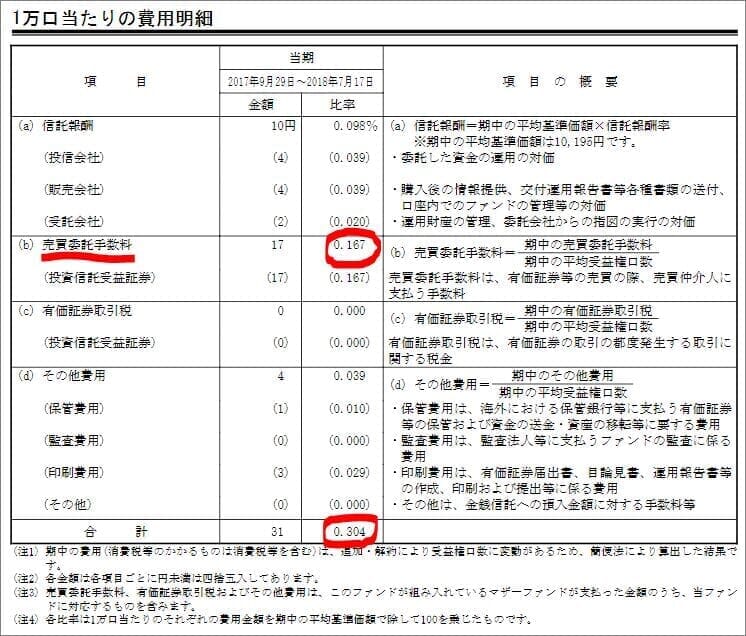

・期待された低コストの実現は、実質年間コストで「0.480%」と高止まり。

【年間コストの算出手順】

2017/9/29~2018/7/17(292日)の費用比率:0.304%

年間費用率に引き直し:0.304%×365/292 = 0.380%

VT自体の経費率:0.10%+0.380% = 0.480%

・インデックスファンドで大切なベンチマークとの乖離が「△1.6%」と大きい。

マザーファンドとベンチマークとの乖離は「△1.4%」

高止まりの年間コストの背景

まず、年間コストについて。

RV全世界株の運用報告書を見ていくと、実質年間コスト 0.480%のうち、売買委託手数料率が年間ベース 0.209%(期間ベース 0.167%) と大部分を占めています。

これを2017.10.1時点の見込みと年間ベースで比較してみると、

信託報酬 0.1296% → 0.1229% (▲0.0067)

VT経費率 0.11% → 0.10% (▲0.01)

といずれも下がっていますが、売買委託手数料率の高止まりが削減効果を吹き飛ばしてしまっています。 😯

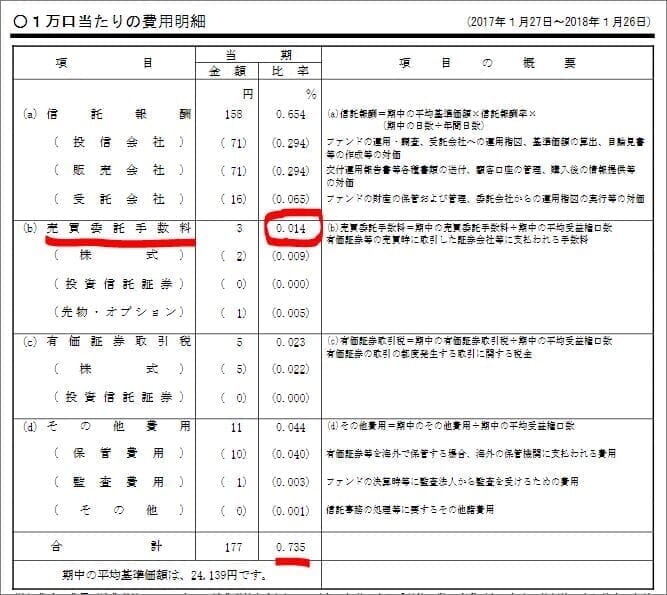

ちなみに、類似の投資信託と売買委託手数料率を比較するとどうでしょうか?

ここでは、日本を除く先進国・新興国株式の投資信託である「eMAXIS 全世界株式インデックス」と比較してみます。

こちらの売買委託手数料率は 0.014%です。だいぶ差があるなぁと感じます。

(もちろん決算時期の違いや全体的な経費構造の違いなどがあり、単純比較はできませんが。)

逆にこの部分の低減が図られれば、随分と年間コストの圧縮が期待できると思います。

楽天投信から緊急レポート発表

売買委託手数料問題への10/5コメント

この「売買委託手数料高止まり問題」は随分いろんなところで取り上げられ、当投稿にも多くのアクセスをいただきました。

楽天投信も重く受け止めたようで、10/5付で『運用報告書「1万口当たりの費用明細」の内容について』というレポートが発表されました。

以下、その内容を検証してみます。(多少デフォルメしてます 🙂 )

投資信託協会規則に従って計算するとこうなるんですよ。

特に今回は設立当初の第1回だから、余計に手数料が高止まりしちゃったんですね~。

…と、かなり簡略するとこういう主張です。 😛

これではあんまりなので、もうちょっとちゃんと整理してみます。

投資信託協会規則に従った計算とは?

運用報告書は、投資信託協会規則に則り作成されており、売買委託手数料は、次の計算式で算出されているとのこと。

=期中の売買委託手数料/期中の平均受益権口数

このうち分子は「ETF売買の都度発生する売買仲介人に支払う手数料の期中累積」なので、特に問題なし。

一方の分母が「期中の各月末現在の受益権口数の単純平均」になり、ここが今回の高止まりの原因と主張しています。

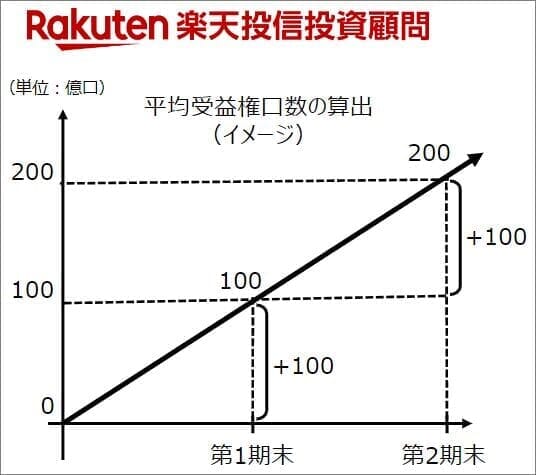

コメントの中では次のように説明されています。

この図のように、受益口数(縦軸)が

第1期:0→100億口(今回の運用報告書はこの時点)

第2期:100→200億口に増えたとします。

1年間に100億口ずつ増えた状況は同じですが、分母の平均受益権口数は、

第1期:(0+100)÷2=50億口 に対して、

第2期:(100+200)÷2=150億口 となります。

増加した口数が同じですので、1・2期の売買委託手数料は同額(例として500万円)であったと仮定。

この時の1万口当たりの売買委託手数料は、

第1期:500万円÷ 50億口×10,000=10円 に対して、

第2期:500万円÷150億口×10,000=3.3円 となります。

つまり、この簡便法による計算だと、第1期と第2期で売買委託手数料に3倍の違いが生じるということです。

じゃあ今後は?

となると、第2期以降がどうなるのか気になります。

受益権口数や純資産総額規が増えれば、影響は一定程度軽減されていくと予想していますが。

当方ではコントロールできないのでわかりません。

…このようにツレナイ回答内容です。

確かに確約できないので、こうなるのは理解できますが。

個人的には「当社では今回と同様、レポート等を通じて途中経過等について可能な限り投資家の皆様にお知らせしていくつもりです。」というコメントを信じて、また確認をしていきたいと思います。

【以上、10/6 追記了】

このあと、楽天投信から3カ月おきに「費用明細経過レポート」が出されています。

これについては「楽天・バンガード・ファンド(全世界株式)は大丈夫?費用明細経過レポートで確認」にまとめました。

良かったらご覧ください。

ベンチマークとの乖離

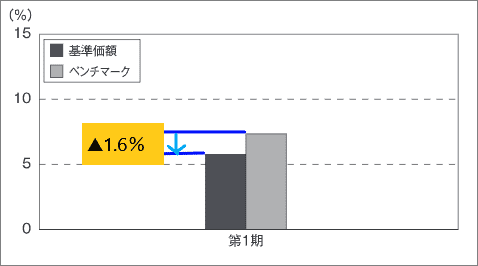

ベンチマークとの乖離は、インデックスファンドにおいて最も気になるところです。

今回、RV全世界株では、なんと △1.6% もの乖離が生じてしまっています。

(ちなみにこの乖離は、マイナスだから問題なのではなく、プラス1.6%であっても同じだけ問題です。)

インデックスファンドでは、様々な経費率が下がっていて、100分の1パーセントの世界で競争が繰り広げられています。

その中にあって、△1.6%もの乖離ではお話になりません。

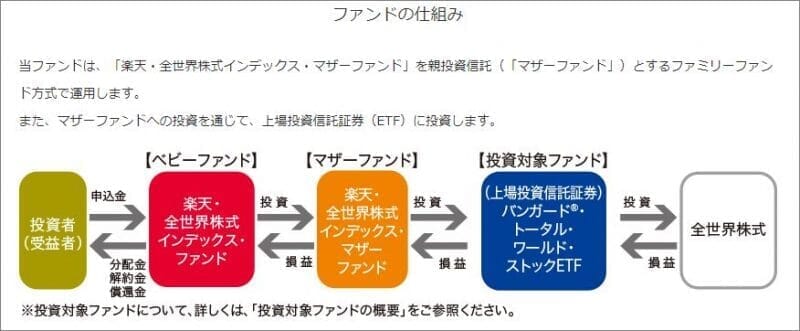

なお、運用報告書をより詳細に見ると、RV全世界株のマザーファンドとベンチマークとの乖離も「△1.4%」であり、やはり大きな乖離となっています。

(この辺りのファンドの仕組みについては、次の図を参考にしてください。)

この乖離の要因について、運用報告書の中では、次の点が挙げられています。

・投資先ETFからの分配金に対する課税

・当ファンドにおける信託報酬

おそらく乖離への影響が大きい順に記載されていると思われるので、最も大きかったのは「VTの売買コスト」であったと考えられます。

これについては、ファンドの解約が抑えられ、資産総額が積みあがっていけば、今後一定の改善が図られるものと期待されます。

しかしながら、今回の運用報告書の経費率や乖離率をみて、むしろ解約が進み、新たな資金流入も滞るようになると、次期に向けた改善も限定的になる懸念も拭えません。

今後の積立をどうするか?

さて、ここで個人的な問題に入ります。

僕自身のつみたてNISAは、RV全世界株一本で行っており、これをどうするのかです。

なぜ、RV全世界株を選んだのか?

これを考えるうえで、なぜ僕がRV全世界株でつみたてNISAを行おうと思ったのか、もう一度初心に戻って確認します。

RV全世界株一本を選んだ積極的な理由としては、次の点を挙げていました。

(詳細は「2018年つみたてNISAはこれで決定!」をご覧ください。)

- (日本を含む)全世界の大型・中型・小型株の株式に一本で投資できること

- 元々投資していたVTに、為替リスクやドル交換の手間なしに投資できること

- ライバルになる「EXE-iつみたてグローバル(中小型含む)株式ファンド」との競合で更なるコストダウンが期待できること

今後どうする?

RV全世界株を選んだ理由のうち、「全世界の大型・中型・小型株の株式に一本で投資」と「為替リスクやドル交換の手間なしに投資」できるメリットというのは、現在のところRV全世界株以外にしっくりくるものがありません。

もちろん、先進国株式・新興国株式・日本株式の3つのファンドを組み合わせることで、RV全世界株に類似の構成をより低いコストで構築できます。

しかしながら、これまでの経験上、ポートフォリオ=リバランスの作業に手間がかかることを考えると、僕の場合あまり現実的な選択にはなりません。

結論としては、最後のメリットに挙げた「更なるコストダウンへの期待」を胸に引き続きRV全世界株の積立を続けていくことにしたいと思います。

楽天投信投資顧問さんには、是非この期待に応えてもらいたいですね~ 😎

あとは、本家ヴァンガード社が東証にVTのETFを上場してもらえれば、コスト面も含めてスッキリ解消するのですが。

これも是非実現してもらいたいものです。

当ブログに関する質問やお問い合わせはこちらからどうぞ