米バンガード社の超優良ETFである「バンガード・トータル・ワールド・ストックETF(VT)」

低コストで人気は高いものの、実際に投資するには、投資元本を円からドルに交換する手間など、なかなかハードルも高くなっています。

そんな中、楽天投信が組成した「楽天・バンガード・ファンド(全世界株式)」(以下「RV全世界株」)は、日本から気軽に投資できる投資信託として注目されてきました。

ところが実際の運用が始まり、第1期の運用報告書(2017年 9月29日~ 2018年 7月17日)を見てみると、期待が高かった肝心の低コストの部分で「?」が点灯。

その後、第2期(2018年7月18日~2019年7月16日)の運用報告書がまとまったようです。

今回は、第2期運用報告書からRV全世界株の運用がどうだったかを検証してみたいと思います。

RV全世界株と第1期の運用状況のおさらい

最初に、RV全世界株とは何かについて、簡単に整理します。

設立時点でのファンドの概要については以下のとおりでした。(2017.10.1現在)

| 楽天・全世界株式インデックス・ファンド (RV全世界株) | |

| 設定日・償還日 | 2017.9.29・無期限 |

| 投資ETF | バンガード・トータル・ワールド・ストックETF(VT) |

| 【手数料】 | なし |

| 【管理費用】 | 0.2396% (信託報酬0.1296% + VT経費率0.11%) |

| 【信託財産留保額】 | なし |

| 決算日 | 年1回:7月15日 |

| 販売会社 | 楽天証券 マネックス証券 SBI証券 |

| 参考 楽天投信投資顧問HP | https://www.rakuten-toushin.co.jp/fund/nav/rivge/ |

これに対して、第1期運用報告書を元にした僕の試算では、期待された実質年間コストが「0.480%」と高止まりになっていました。

2017/9/29~2018/7/17(292日)の費用比率:0.304%

年間費用率に引き直し:0.304%×365/292 = 0.380%

VT自体の経費率:0.10%+0.380% = 0.480%

そのほかインデックスファンドで大切なベンチマークとの乖離が「△1.6%」と大きいことも指摘されています。

(マザーファンドとベンチマークとの乖離は「△1.4%」)

過去記事のこちらに詳細は書いています。

2017年9月に鳴り物入りで登場した「楽天・バンガード・ファンド(全世界株式)」(以下「RV全世界株」)。つみたてNISAにも使える投資信託であったことから、当サイトでも「つみたてNISAの大本命? 楽天・バンガード・ファンド発進![…]

第2期をみてみる

さすがに楽天投信も厳しい声に焦ったのか、第2期目の運用開始以降、異例となる4半期ごとのレポートが発表されてきました。

第2期の第3四半期までの状況については、こちらで紹介しています。

「楽天・バンガード・ファンド(全世界株式)」(以下「RV全世界株」)は、米バンガード社の超優良ETFである「バンガード・トータル・ワールド・ストックETF(VT)」に、日本から気軽に投資できる投資信託として注目されてきました。当サイ[…]

運用開始日と決算日の関係で丸々1年間の運用期間がなかった第1期と異なり、第2期は2018年7月18日~2019年7月16日とほぼ1年間の運用期間となっています。

さらに、投信の純資産総額も第1期決算時の約106億円から第2期決算時の約238億円と2倍以上になっており、その意味でも様々なコストの平準化・安定化が図られている可能性が高まります。

(楽天投信自身も、第1期目特有のコスト押し上げ原因について言及していました。)

いわば、今回の第2期目は、RV全世界株の「本当の実力を測る」上での試金石になる決算だと思います。

それでは、早速見ていきます。

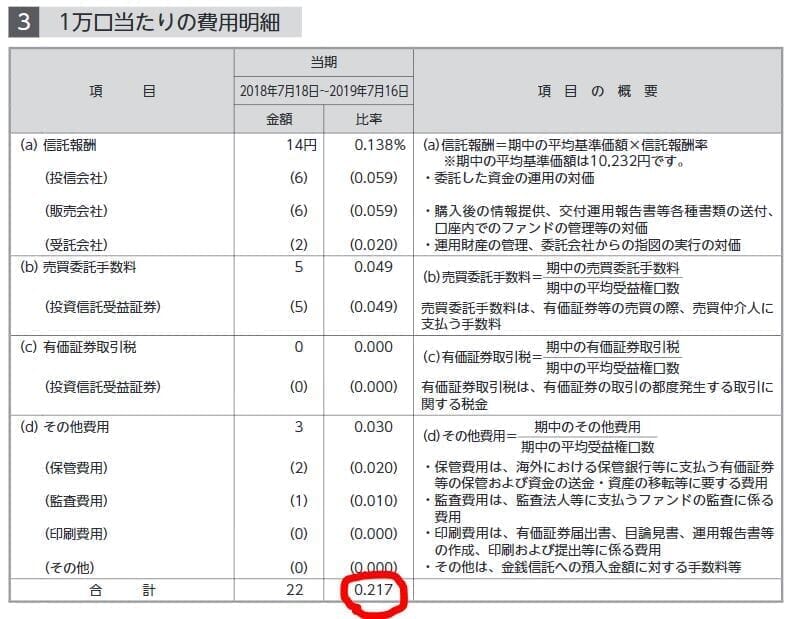

注目の年間コストは

まず、一番に見るべきは「年間コスト」です。

運用報告書から該当箇所を抜き出しました。

赤丸のところになりますが、年間コストは(厳密には1日足りないものの)「0.217%」となっています。

これに、VT自体の経費率を加えた実質年間コスト(試算)は、0.09%+0.217% = 0.307%

これは第1期の「0.480%」や第2期 第3四半期までの「0.341%」と比べると、かなりのコスト改善になっていることがわかります。

ただし、褒められるばかりではありません。

2017年10月1日時点でのファンド概要では、年間コストは「0.2396%(信託報酬0.1296% + VT経費率0.11%)」だったはずです。

その後、本家 VT経費率が、0.11% → 0.09% に▲0.02%下がっていることを考えると、引下時期で多少の誤差はあっても「0.2196%」が及第点ということになります。

その意味では、自ら設定した目標に対して 約0.1%ほど高止まりしているわけで、残念ながら「もっと頑張りましょう」と言わざるを得ません。

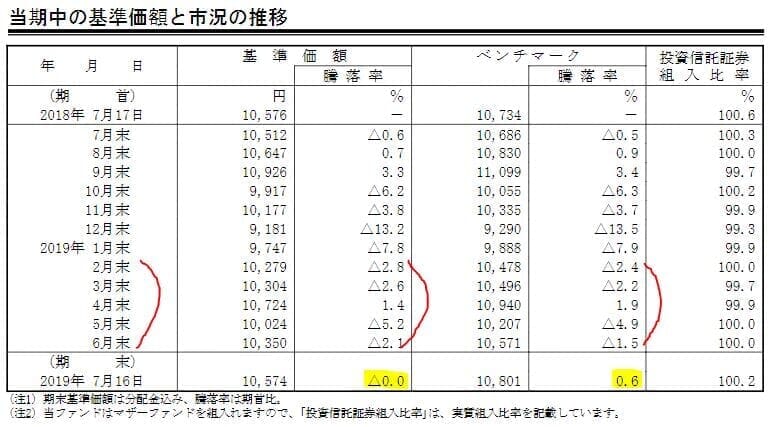

ベンチマークの乖離

もう一つ RV全世界株の課題であった「ベンチマークとの乖離」です。

パッシブ型投信においては、基本的に「目標とする指数(=ベンチマーク)とは、プラスにしろマイナスにしろ乖離が少ないほど良い」という考え方があります。

この点、RV全世界株は第1期で、なんと △1.6% もの乖離を生じさせてしまいました。

第2期はどうなっているでしょうか?

まず運用報告書から、年間の乖離状況を見てみます。

年間では △0.6%の乖離となっており、第1期からは改善が見られます。

なお、乖離の原因としては、次の事項があげられています。

マザーファンドにおける継続的な資金流出入に伴う投資先ETFの売買執行コストの積み重なり

投資先ETFからの分配金に対する課税

当ファンドにおける信託報酬

ちなみにこの乖離理由とその順番は第1期運用報告書と同じになっています。

さらに「運用報告書(全体版)」を使って、この乖離の発生状況を詳細にみていきます。

第2期中の基準価額と市況の推移を月別にみたものです。

よくよく見ていくと、基準価格の騰落率とベンチマークの騰落率で、2019年2月頃からズレが大きくなっていることがわかります。

先ほどの乖離が生じた3つの理由が、影響の大きな順に記載されているとすると、一番の要因は「VTの売買コスト」であったと考えられます。

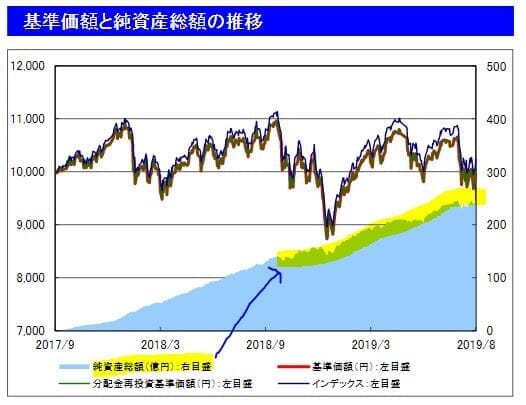

だとすると、この背景として、2018年12月にかけての株価急落とその後の回復で、投信からの資金流出と資金流入が大きく発生したことが原因ではないかとの考えが浮かびます。

ただ、月次レポートでの「純資産総額の推移」からは、多少の凸凹はありますが、それほど大きく影響した様子は見受けられません。

結局のところ、ピタリとあてはまる要因がないため、ベンチマークとの乖離については少し気になるところです。

最後に

楽天投信では、第2期の運用報告にあたって「楽天バンガードシリーズの第2期運用報告書を開示いたしました」とするレポートを出しています。

この中で次のようなコメントを掲載しています。

ちょうど昨年の今頃、投資家の皆様から開示した運用報告書の内容に関して、さまざまなご意見を頂戴いたしました。我々、楽天投信投資顧問としましては、皆様から寄せられたご意見、お声を真摯に受け止め、従前にもまして、投資家の皆様のリターンの最大化に向けて取り組んでまいりました。

まだまだ至らぬ点も多々あるかとは存じますが、今後も企業努力を継続しながら、皆様に長期間にわたって、ご安心して保有していただけるよう取り組んでまいります。

末永く楽天バンガードシリーズをご愛顧いただけましたら幸いです。

「長期間にわたって、ご安心して保有していただけるよう」という言葉どおり、この投信が更なるコスト削減とともに、ベンチマークとの乖離の縮減に努めていってもらいたいと思います。

なんだかんだいっても、僕自身のつみたてNISAは、現在「RV全世界株」一本となっています。

ぜひ、頑張っていただきたいですね。

当ブログに関する質問やお問い合わせはこちらからどうぞ